Hvaða lífeyri greiða lífeyrissjóðir við fráfall maka?

Er ráðlegt að kaupa líftryggingu til að tryggja hag maka og barna ef þú fellur óvænt frá?

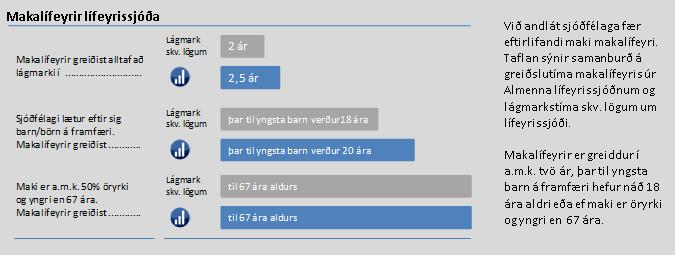

(Smelltu á mynd til að stækka)

Fjárhæð makalífeyris er mismunandi milli sjóða en samkvæmt lögum á hann þó aldrei að vera minni en helmingur af örorkulífeyrisréttindum. Ef sjóðfélagi var hættur að greiða iðgjöld í lífeyrissjóð miðast fjárhæð makalífeyris eingöngu við geymd áunnin réttindi. Ef sjóðfélagi hafði greitt lágmarksfjárhæð til lífeyrissjóðs í a.m.k. þrjú ár af síðustu fjórum og í sex mánuði af síðustu 12 fyrir andlátið, er auk þess tekið með í reikninginn hvaða réttindi hann hefði áunnið sér með áframhaldandi greiðslum til 65 ára aldurs. Makalífeyrir er einnig greiddur ef sjóðfélaginn naut elli- eða örorkulífeyris við andlátið. Makalífeyrir er að jafnaði á bilinu 25–30% af launum sjóðfélaga sem var virkur greiðandi við andlát. Til viðbótar greiða lífeyrissjóðir barnalífeyri með börnum virkra sjóðfélaga. Barnalífeyrir er oftast föst fjárhæð og óháð tekjum sjóðfélaga.

Nokkrir lífeyrissjóðir greiða makalífeyri til æviloka. Hjá þessum sjóðum eru yfirleitt ákvæði í samþykktum um að greiðsla makalífeyris falli niður gangi makinn í hjónaband á ný eða stofni til nýrrar sambúðar. Makalífeyrir var áður ævilangur hjá flestum lífeyrissjóðum en hefur verið breytt í tímabundinn lífeyri í takt við breytingar í þjóðfélaginu með aukinni atvinnuþátttöku. Áður fyrr, þegar annar aðili hjónabands var heimavinnandi, sá hinn aðilinn (oftast karlinn) um að afla tekna og að vinna fyrir fjölskyldunni. Við fráfall fékk svo eftirlifandi maki lífeyri sem féll niður ef makinn fann sér nýja ,,fyrirvinnu.“ Í dag vinna yfirleitt báðir aðilar hjónabands úti og safna sjálfstæðum lífeyrisréttindum. Tilgangur tímabundins makalífeyris er því fyrst og fremst að hjálpa eftirlifendum að aðlagast breyttum aðstæðum. Hann er mikilvægastur fyrir ungt fólk með börn á framfæri því makalífeyririnn er greiddur fram á fullorðinsár.

Hjá Almenna lífeyrissjóðnum og nokkrum öðrum greiðist hluti af lágmarksiðgjaldi í séreignarsjóð sem erfist við fráfall sjóðfélaga. Við fráfall getur séreignarsparnaðurinn skipt miklu máli, sérstaklega á seinni hluta ævinnar þegar sjóðfélagi hefur greitt lengi og safnað sjóði sem skiptir máli. Séreignarsjóður erfist samkvæmt erfðalögum og því gilda ekki sömu reglur um hann og makalífeyri. Makalífeyrir er greiddur til maka sem eru skilgreindir í lífeyrissjóðalögunum og nær einnig til sambúðarmaka. Sú skilgreining er víðtækari en maki samkvæmt erfðalögum sem telst vera sá sem gengið hefur í hjúskap með sjóðfélaga. Sú staða getur því komið upp að sambúðarmaki erfi ekki séreignarsjóð.

Þrátt fyrir að makalífeyrir og séreignarsparnaður hjálpi til við fráfall er ráðlegt að staldra við og meta stöðuna ef þú fellur óvænt frá. Líftrygging er góður kostur til að bæta stöðu eftirlifenda en líftryggingabætur eru greiddar í einu lagi við fráfall og eru skattlausar. Líftryggingarfjárhæð getur verið mismunandi eftir aðstæðum og óskum hvers og eins en við ákvörðun um hana þarf að taka tillit til framfærslukostnaðar, fjárskuldbindinga og kostnaðar við að aðlagast breyttum aðstæðum. Önnur leið til að verja sig fyrir áföllum er að auka greiðslur í lífeyrissjóð til að hækka lífeyrisréttindin. Það getur t.d. hentað þeim sem eiga erfitt með að fá líftryggingu vegna slæms heilsufars eða óhagstæðrar sjúkdómasögu. Þessi leið er eingöngu fær ef lífeyrissjóður heimilar sjóðfélögum að greiða viðbótariðgjald í samtryggingarsjóð en reglur sjóða um það eru mismunandi. Sem dæmi má nefna að hámarksiðgjald í samtryggingarsjóð Almenna lífeyrissjóðsins er 15% af launum.

Hér koma nokkrar ábendingar um leiðir til að verja fjölskylduna fyrir fjárhagslegum áföllum vegna andláts.

- Kannaðu hvaða maka- og barnalífeyri aðstandendur þínir fá greitt frá þeim lífeyrissjóðum sem þú hefur greitt í ef þú fellur frá. Hjá Almenna lífeyrissjóðnum geta sjóðfélagar séð þessar upplýsingar á sjóðfélagavef en flestir lífeyrissjóðir birta þær ekki. Ef þig vantar þessar upplýsingar frá lífeyrissjóðnum þínum skaltu hafa samband og óska eftir þeim.

- Farðu yfir eignir og skuldir til að meta efnahag eftirlifenda við fráfall. Ef skuldir eru miklar kann að vera skynsamlegt að gera ráðstafanir til að líftrygging greiði niður hluta lánanna eða þann hluta sem tekjur þínar eða maka eiga að greiða. Skoðaðu líka hvernig eignir skiptast á milli erfingja við andlát.

- Kauptu líftryggingu ef þú telur að maka- og barnalífeyrir dugi ekki. Áætlaðu framfærslukostnað og taktu tillit til skulda þannig að eftirlifendur geti framfleytt sér og greitt af lánum. Ef þú átt ekki kost á líftryggingu kannaðu þá hvort þú getir aukið greiðslur í lífeyrissjóð til að auka lífeyrisréttindin.

Sem fyrr segir er makalífeyrir greiddur a.m.k. á meðan yngsta barn er undir 18 ára aldri. Makalífeyririnn bætist þá við barnalífeyri og má segja að tilgangur þess að greiða makalífeyri umfram lágmarksgreiðslutíma sé að hjálpa eftirlifandi maka að framfleyta börnum látins sjóðfélaga. Ef sjóðfélagi lætur ekki eftir sig maka greiðist hins vegar eingöngu barnalífeyrir með eftirlifandi börnum. Að þessu leyti njóta börn einstæðra foreldra lakari tryggingarverndar hjá lífeyrissjóðum því yfirleitt breytist fjárhæð barnalífeyris ekki ef sjóðfélagi skilur ekki eftir sig maka. Á þessu eru þó undantekningar og má nefna að Almenni lífeyrissjóðurinn greiðir tvöfaldan barnalífeyri ef barn látins sjóðfélaga á ekki foreldra á lífi.

Fjölskylda og vinir eru það dýrmætasta sem hver einstaklingur á. Makalífeyrir og líftryggingabætur geta aldrei bætt upp ástvinamissi en þau geta hjálpað eftirlifendum að aðlagast breyttum aðstæðum og hefja nýtt líf. Það getur skipt sköpum við að fóta sig í nýrri tilveru.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.