Borgar sig að greiða séreignarsparnað með skattaafslætti inn á fasteignatryggð lán?

Minnka eftirlaunin ef ég ráðstafa séreignarsparnaðinum í annað en lífeyri?

Sækja PDF skjal

Stjórnvöld hafa ákveðið að heimila einstaklingum að greiða séreignarsparnað með skattaafslætti inn á höfuðstól húsnæðislána í þrjú ár, frá miðju ári 2014 til miðs árs 2017. Heimildin takmarkast við allt að 4% framlag launþega og 2% framlag launagreiðanda af launum, þó að hámarki 500 þús. kr. á ári fyrir einstakling en 750 þúsund krónur fyrir hjón eða þá sem uppfylla skilyrði til samsköttunar. Skilyrði er að lánin séu tryggð með veði í íbúðarhúsnæði og að vaxtagjöld af þeim séu grundvöllur útreiknings vaxtabóta. Fólk sækir um að ráðstafa séreignarsparnaði inn á lán með rafrænum hætti á vefsíðunni www.leidretting.is. Einstaklingar þurfa að gefa upp hvaða séreignarsjóð þeir greiða í, hve mikið þeir vilja greiða og inn á hvaða lán greiðslan á að fara.

Séreign inn á húsnæðislán, helstu atriði |

|

Greiðslur inn á lán

|

Húsnæðissparnaður

|

| Umsókn gildir um iðgjöld sem greidd eru eftir að umsókn berst, þó getur umsókn gilt frá 1. júlí 2014 ef hún berst fyrir lok september sama ár. Heimild og nánari upplýsingar: leidretting.is. | |

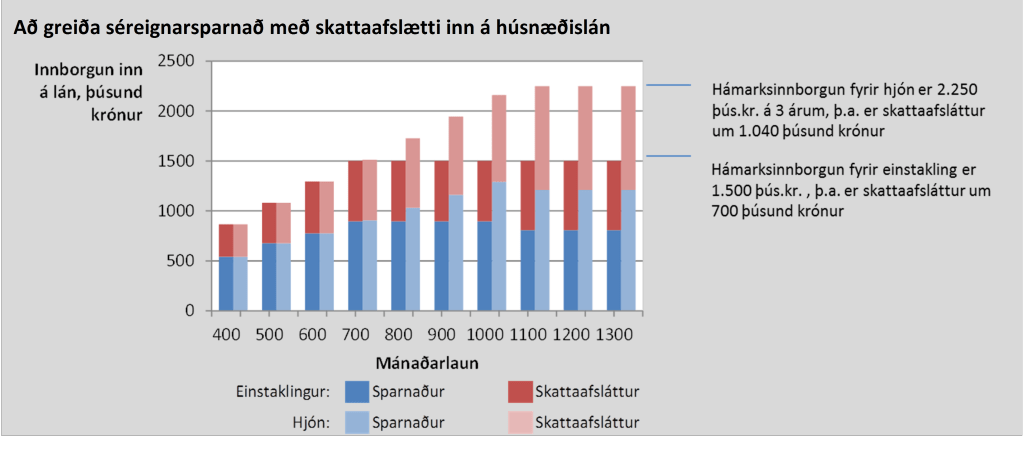

Með því að greiða séreignarssparnað inn á húsnæðislán geta einstaklingar greitt allt að 1.500 þúsund krónur inn á húsnæðislán og fengið tæp 700 þúsund krónur í skattaafslátt en hjón geta greitt 2.250 þúsund krónur og fengið um 1.040 þúsund krónur í skattaafslátt. Þar sem þak er á framlagi launagreiðanda (167 þúsund krónur fyrir einstaklinga en 250 þúsund fyrir hjón) þurfa flestir að leggja fyrir 4% af launum til að fá fullan skattaafslátt. Ef einstaklingur leggur fyrir 2% af launum þarf hann að hafa um 1.400 þúsund í mánaðarlaun til að fá hámarksskattaafslátt en hjón um 2.100 þúsund. Ef lagt er fyrir 4% af launum þarf einstaklingur að hafa 695 þúsund í mánaðarlaun og hjón 1.040 þúsund til að fá fullan skattaafslátt.

Flestir sem eru með húsnæðislán ættu að nýta sér að greiða séreign inn á húsnæðislán vegna skattaafsláttarins sem er búbót sem munar um. Hins vegar ættu þeir sem eru í fjárhagsvandræðum að hugsa málið vandlega áður en þeir ákveða að ráðstafa séreignarsparnaði sínum með þessum hætti. Viðbótarlífeyrissparnaður er lögvarinn sparnaður sem þýðir að það er ekki hægt að ganga að honum við gjaldþrot. Fólk á leiðinni í gjaldþrot ætti því að sleppa því að greiða viðbótarlífeyrissparnað inn á lán. Í sumum tilvikum getur hlé á greiðslum til erlendra vörsluaðila séreignarsparnaðar haft áhrif á inneign og ættu einstaklingar með sparnað hjá þessum aðilum að leita ráðgjafar við þessa ákvörðun.

Ýmsir hafa spurt hvort það komi niður á eftirlaunum þeirra að nýta séreignarsparnaðinn með þessum hætti. Það bíður flestra að hætta að vinna og þar sem líklegt er að lífeyrisgreiðslur lífeyrissjóða og Tryggingastofnunar nemi um 40%-60% af lokalaunum þarf viðbótarsparnað til að draga úr tekjulækkun. Að nota séreignarsparnað til að greiða niður húsnæðislán hefur óveruleg áhrif á eftirlaunin þar sem hluti af eignauppbyggingu og eftirlaunasparnaði er að greiða niður skuldir. Í raun má líkja aðstæðum þess sem stendur frammi fyrir því vali að greiða séreignarsparnað með skattaafslætti inn á húsnæðislán við aðila sem getur valið að setja peninga í hægri vasa eða sömu peninga að viðbættum skattaafslætti í vinstri vasann. Sá vinstri hlýtur að verða fyrir valinu.

Þeir sem eiga ekki íbúðarhúsnæði og skulda ekki húsnæðislán geta greitt séreignarsparnað sem safnast upp á tímabilinu til kaupa á íbúðarhúsnæði til eigin nota (húsnæðissparnaður). Ekki er greiddur skattur af útborgun séreignar í þessum tilgangi. Í raun er hér um að ræða hefðbundinn séreignarssparnað sem einstaklingar geta tekið út innan ákveðins ramma, þegar kemur að kaupum á íbúðarhúsnæði. Þeir sem hyggjast kaupa húsnæði á næstu árum ættu tvímælalaust að nýta sér þennan möguleika. Ef ekkert verður af kaupum íbúðarhúsnæðis mun sparnaðurinn nýtast sem viðbót við eftirlaunin.

Viðbótarlífeyrissparnaður er hagkvæmasti sparnaður sem völ er á vegna mótframlags launagreiðenda sem bætist við framlag launþega. Allir sem geta ættu að nýta sér þetta sparnaðarform. Sá möguleiki að greiða séreignarsparnað með skattaafslætti inn á lán gerir sparnaðinn enn hagstæðari og er í raun ómótstæðilegt tilboð fyrir þá sem skulda húsnæðislán. Hér koma nokkrar ráðleggingar um séreignarsparnað.

- Tryggðu þér mótframlag launagreiðanda með því að gera samning um að greiða 2% af launum í viðbótarlífeyrissparnað.

- Ef þú treystir þér til skaltu hækka eigið framlag í 4% af launum. Til að fá fullan skattaafslátt þurfa flestir að greiða 4% þar sem þak er á því framlagi sem launagreiðandi má greiða inn á húsnæðislán.

- Nýttu þér tilboð ríkissjóðs um að greiða séreignarsparnað með skattaafslætti inn á húsnæðislán. Þessi ráðlegging á ekki við þá sem eru í fjárhagsvandræðum og eiga á hættu að verða gjaldþrota.

- Veldu vörsluaðila af kostgæfni. Kynntu þér ávöxtunarleiðir og umsjónarkostnað.

- Veldu ávöxtunarleið eftir sparnaðartíma og áhættuþoli. Þeir sem hyggjast greiða séreignarsparnað inn á húsnæðislán ættu að velja ávöxtunarleið sem sveiflast lítið til að draga úr líkum á að iðgjöldin lækki áður en þau greiðast inn á húsnæðislán.

Það er alltaf skynsamlegt að greiða niður lán og alveg sérstaklega ef ríkið leggur í púkkið með skattaafslætti. Að nota séreignarsparnað til að greiða niður lán er ein leið til að byggja upp eignir og eftirlaunasparnað. Þegar kemur að starfslokum er ráðlegt að líta til allra eigna og réttinda við ákvörðun um töku eftirlauna. Hluti af eftirlaunum getur verið að ganga á hefðbundinn sparnað eða að minnka við sig eignir, t.d. með því að skipta úr stærra í minna húsnæði.

Sumum finnst óþægilegt að hugsa um fasteign sem hluta af eftirlaunasparnaði og sjá ekki fyrir sér að minnka við sig húsnæði eftir að vinnu lýkur. Þeir sem eru í þessari stöðu en vilja nýta sér tilboð ríkisins um að greiða séreignarsparnað inn á húsnæðislán með skattaafslætti geta brugðist við með því að leggja fyrir til eftirlaunaáranna fjárhæð sem nemur lækkaðri greiðslubyrði skulda á mánuði.

- Ráðgjafar Almenna lífeyrissjóðsins eru tilbúnir að veita aðstoð og ráðgjöf. Smelltu hér til að senda tölvupóst og við svörum um fljótlega.

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á fundi til að fara yfir lána eða lífeyrismál. Þú getur pantað fund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og gert breytingar á eignasamsetningu séreignarsjóðs. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.