Veistu hvaða eftirlaunum þú átt von þegar þú hættir að vinna?

Telur þú þig þurfa meiri eða minni tekjur en þú hefur núna?

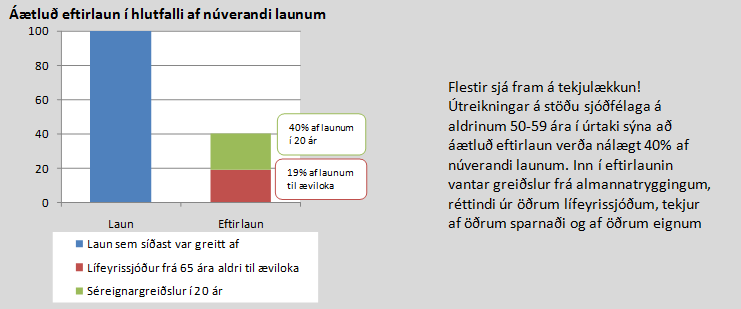

Nýlegir útreikningar hjá úrtaki sjóðfélaga á aldrinum 50-59 ára sýna að tekjur lækka hjá flestum þegar þeir hætta að vinna. Reiknuð voru eftirlaun frá 65 ára aldri sem samanstanda af ævilöngum lífeyrisgreiðslum úr samtryggingarsjóði og úttekt séreignarsparnaðar á 20 árum. Eftirlaunin voru síðan borin saman við núverandi laun eða þau laun sem síðast var greitt af til lífeyrissjóðsins.

(Smelltu á mynd til að stækka)

Fyrir alla er nauðsynlegt að meta áætluð eftirlaun til þess að átta sig á hvert stefnir og hver væntanleg eftirlaun verða. Næsta skref er síðan að meta hvort eftirlaunin séu næg en til þess er nauðsynlegt að hafa viðmiðun. Nærtækasta viðmiðunin eru núverandi laun en fyrir flesta er sennilega of mikið að stefna að óbreyttum launum í eftirlaun m.a. vegna þess að ýmis útgjöld falla niður þegar vinnu lýkur, t.d. þarf ekki lengur að greiða í lífeyrissjóð, viðbótarlífeyrissparnað og annan sparnað. Það er breytilegt eftir hverjum og einum hver eftirlaunin þurfa að vera og ræðst m.a. af fjölskylduhögum, eignum og skuldum. Almenn ráðlegging er að stefna að eftirlaunum sem nema um 60%-80% af launum og miða við að eftirlaunin sé nær efri mörkunum fyrstu árin eftir starfslok en lækki síðan í neðri mörkin. Enn betra er að gefa sér tíma og setja sér markmið um eftirlaun sem byggja á aðstæðum og þörfum hvers og eins og bera áætluð eftirlaun við markmiðið.

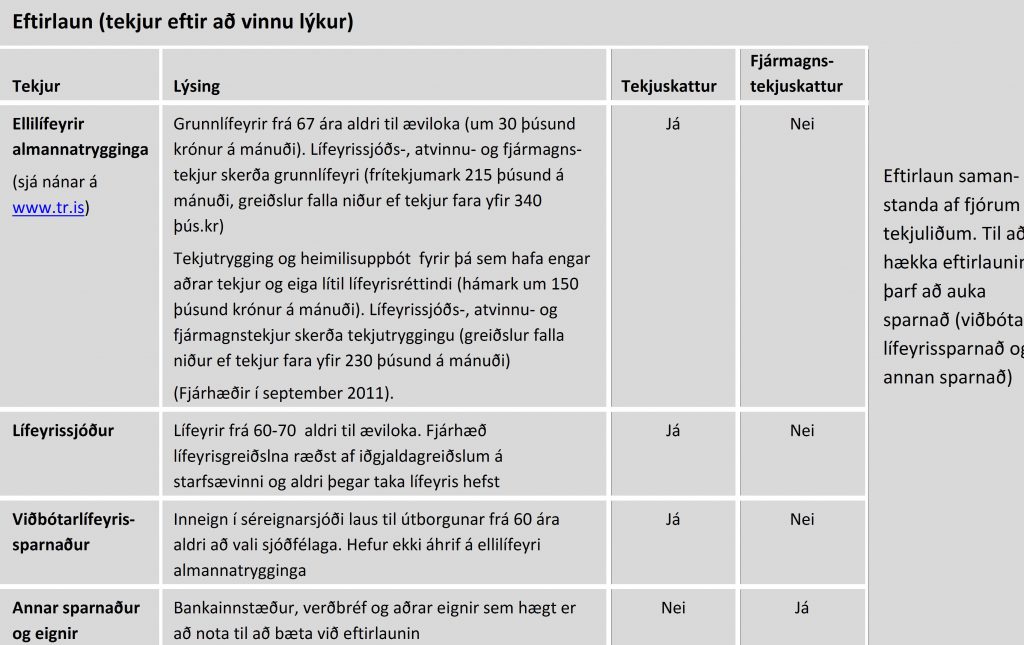

Eftirlaun samanstanda venjulega af fjórum tekjuliðum.

- Ellilífeyrir almannatrygginga er greiddur til allra sem hafa búið á Íslandi í a.m.k. þrjú ár á aldrinum 16 til 67 ára og eru með aðrar tekjur undir ákveðnum mörkum (atvinnu-, lífeyrissjóðs- og fjármagnstekjur).

- Greiðslur úr lífeyrissjóði eru venjulega stærsti hluti tekna fólks á eftirlaunaárunum en samkvæmt lögum eru allir vinnandi menn á Íslandi skyldugir til að greiða minnst 12% af launum í lífeyrissjóð á aldrinum 16-69 ára.

- Viðbótarlífeyrissparnaður er valfrjáls sparnaður sem er laus til úttektar við 60 ára aldur.

- Annar sparnaður er til dæmis reglulegur sparnaður í bönkum eða í verðbréfasjóðum. Aðrar eignir eru eignir sem hægt er að selja, t.d. ef hægt er að minnka við sig íbúðarhúsnæði, selja annan bílinn eða aðrar eignir sem viðkomandi er hættur að nota.

(Smelltu á mynd til að stækka)

Ellilífeyrir almannatrygginga er til að tryggja lágmarksframfærslu og með greiðslum í lífeyrissjóði safna sjóðfélagar upp réttindum til ævilangra lífeyrisgreiðslna sem eru oftast um 30%-50% af lokalaunum. Þeir sem vilja hækka eftirlaunin gera það með viðbótarlífeyrissparnaði og öðrum sparnaði. Viðbótarlífeyrissparnaður hefur engin áhrif á tekjur frá almannatryggingum. Heildarfjárhæð eftirlauna ræðst fyrst og fremst af því hversu duglegt fólk er að leggja fyrir í viðbótarsparnað á starfsævinni.

Til þess að vita hvort núverandi sparnaður dugi til að tryggja ásættanleg eftirlaun er fyrsta skrefið að safna upplýsingum um væntanleg eftirlaun og meta hvert stefnir. Hér eru ráðleggingar til þess.

- Safnaðu upplýsingum um áunnin lífeyrisréttindi í þeim lífeyrissjóðum sem þú hefur greitt í og væntanlegar lífeyrisgreiðslur. Þú finnur þessar upplýsingar á nýjustu yfirlitum frá sjóðunum en ef þú átt ekki yfirlit skaltu hringja í viðkomandi sjóð og biðja um upplýsingar.

- Reiknaðu hvaða eftirlaunum þú mátt eiga von á miðað við óbreyttar greiðslur í lífeyrissjóð til starfsloka.

- Ef það er stutt í töku lífeyris skaltu kanna rétt þinn til ellilífeyrisgreiðslna frá Tryggingastofnun ríkisins. Besta leiðin til þess er að skoða heimasíðu stofnunarinnar, www.tr.is. Þar er m.a. að finna reiknivél lífeyris sem er mjög handhæg til að áætla væntanlegar lífeyrisgreiðslur.

- Farðu yfir annan sparnað og eignir og gerðu áætlun um hvaða hluta eignanna er hægt að ganga á og nota til að bæta við eftirlaunin.

Á undanförnum árum hefur vægi ellilífeyris almannatrygginga í eftirlaunum minnkað m.a. vegna vaxandi greiðslna úr lífeyrissjóðum og aukinna tekjutenginga. Almannatryggingakerfið er fjármagnað með samtímasköttum og ef litið til mannfjöldaspár Hagstofunnar má gera ráð fyrir að geta hins opinbera til að greiða ellilífeyri minnki í framtíðinni því spáin gerir ráð fyrir að á næstu áratugum muni hlutfall íbúa á vinnualdri lækka. Af þessari ástæðu er ráðlegt fyrir þá sem áætla að fara á eftirlaun eftir nokkurn tíma, t.d. 10 ár eða lengur, að líta framhjá lífeyrisgreiðslum almannatrygginga.

Þegar áætlun um væntanleg eftirlaun liggur fyrir er næsta skref að bera þau saman við markmið um eftirlaun eða núverandi laun. Mismunurinn á markmiðinu og útreiknuðum eftirlaunum segir til um hvort núverandi sparnaður er nægur til að tryggja ásættanleg eftirlaun. Ef áætluð eftirlaun duga ekki þarf að gera áætlun um sparnað og aðrar ráðstafanir til að hækka eftirlaunin. Ef áætlunin sýnir að erfitt er að ná settu marki kann að vera óhjákvæmilegt að setja sér raunhæfara markmið. Ráðlegt er að áætlun sé varfærin og byggist á reglulegum sparnaði sem reynslan sýnir að er árangursríkasta leiðin til að byggja upp eignir. Góðir hlutir gerast hægt en örugglega.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.