Hvernig er best að skipuleggja sparnað og uppbyggingu eigna í upphafi starfsferils?

Borgar sig að hugsa um eftirlaun þegar maður hefur störf á vinnumarkaði?

Að vissu leyti má líkja þeim sem eru að byrja að vinna við farþega sem er að leggja í langferð eða ferðalag. Allir sem fara í ferðalag gefa sér tíma til að gera ferðaáætlun, ákveða hvað á að taka með sér og gera ráðstafanir til að einhver líti eftir eignum. Sá sem hefur störf á vinnumarkaði þarf að gera áætlun um eyðslu og sparnað auk þess að gera ráðstafanir til að verja sig fyrir áföllum. Þeim sem gefa sér tíma til að skipuleggja strax fjármálin til æviloka er umbunað með rýmri fjárráðum.

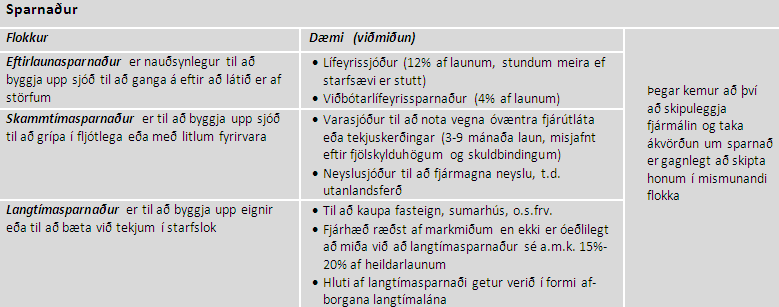

Til þess að eignast eignir þarf að spara. Árangursríkasta leiðin til þess er að spara reglulega með greiðslum í upphafi hvers mánaðar. Gagnlegt er að skipta sparnaðinum upp eftir tilgangi líkt og gert er í neðangreindri töflu og setja sér markmið um fjárhæð í hverjum flokki en þannig má reikna hvað þarf að leggja mikið fyrir. Því fyrr sem byrjað er að spara því minna þarf að leggja fyrir.

(Smelltu á mynd til að stækka)

Allur sparnaður er mikilvægur. Ef sparnaðurinn er hins vegar flokkaður eftir fjárhæðum er eftirlaunasparnaðurinn í fyrsta sæti því það þarf að eiga dágóðan sjóð til að greiða eftirlaun. Á Íslandi er hluti af eftirlaunasparnaðinum greiddur í gegnum skylduaðild að lífeyrissjóðum á starfsævinni en skv. lögum skulu allir vinnandi menn leggja fyrir a.m.k. 12% af launum alla starfsævina í lífeyrissjóð sem tryggir þeim ellilífeyrisgreiðslur frá viðmiðunaraldri til æviloka. Hver og einn getur síðan bætt við eftirlaunasparnaðinn hvort sem það er gert með viðbótarlífeyrissparnaði, sem er bundinn sparnaður, eða öðrum sparnaði, sem er alltaf laus.

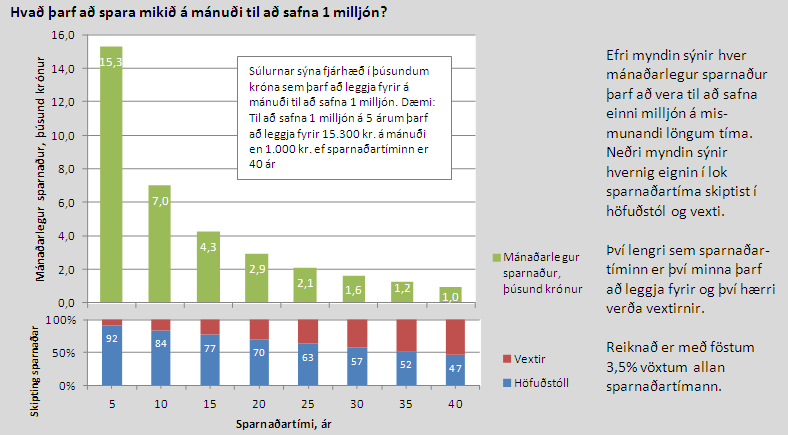

Það borgar sig að spara til að fjármagna eyðslu frekar en að taka lán til þess. Ástæðan er einföld. Þannig þarf að leggja minna fyrir og þannig er hægt að eyða meiru. Sem dæmi má nefna að einstaklingur þarf að leggja fyrir 26 þúsund krónur á mánuði í þrjú ár til að eignast eina milljón ef reiknað er með 5% vöxtum. Ef hann tekur eina milljón að láni og greiðir til baka á þremur árum þarf hann hins vegar að borga 31 þúsund krónur á mánuði ef vextir á láninu eru 8%. Mismunurinn eru 5 þúsund krónur á mánuði og ef þær væru lagðar fyrir í 3 ár myndi einstaklingurinn safna sér 193 þúsund krónur sem hann gæti notað í eitthvað allt annað.

(Smelltu á mynd til að stækka)

Hér koma nokkur góð ráð fyrir þá sem eru nýir á vinnumarkaði.

- Leggðu fyrir mánaðarlega. Reglulegur sparnaður er besta og árangursríkasta leiðin til að eignast eignir. Byrjaðu hvern mánuð á að borga sjálfum þér það sem þú treystir þér til að leggja til hliðar.

- Reiknaðu strax með eftirlaunasparnaði. Byrjaðu strax með viðbótarlífeyrissparnað sem nemur 2% af launum til að fá mótframlag launagreiðanda.

- Líttu á eftirlaunasparnað sem ósnertanlegan. Þótt ótrúlegt megi virðast, þá kemur að því að þú hættir að vinna og þá er gott að eiga sjóð til að greiða eftirlaun.

- Leggðu fyrir í varasjóð sem nemur 3-9 mánaða launum. Þegar varasjóður er tilbúinn getur þú varið þessum hluta sparnaðarins til að byggja upp neyslusjóð.

- Fjármagnaðu neyslu með sparnaði frekar en lánum.

- Reiknaðu með hinu óvænta. Þeir sem eru nýir á vinnumarkaði þurfa að útvega sér tryggingu gegn tekjumissi vegna örorku því það tekur 3 ár að öðlast full réttindi í lífeyrissjóði.

Í fjármálum er góð venja að byrja aftan frá og skipuleggja sig þannig. Sá sem ætlar að eignast einhvern hlut ætti alltaf að byrja á því að kanna hvað hann kostar og gera síðan áætlun um sparnað til að kaupa hlutinn. Að sama skapi er vænlegast fyrir einstaklinga að líta á ævina sem eina heild og byrja á eftirlaunasjóðnum. Spyrjið ykkur hvað þið þurfið miklar tekjur í starfslok og reiknið út frá því hvað þarf að eiga mikinn sjóð til að standa undir þeim. Hvaða aðrar eignir viljið þið eignast á ævinni og hvenær? Að þessu loknu er hægt að reikna hvað þarf að leggja mikið fyrir til að ná settum markmiðum og gera síðan áætlun til að ná þeim. Markmiðin þarf síðan að endurskoða reglulega í samræmi við getu og óskir og breyta mánaðarlegum sparnaði eftir því

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.