Hvenær get ég hætt að vinna?

Hvað get ég gert til að ráða mínum starfslokum og tryggja góða afkomu þegar ég hætti að vinna?

Öll viljum við lifa góðu lífi. Í því felst m.a. að hafa góðan tíma til að vera með vinum og fjölskyldu en einnig til að sinna áhugamálum. Oftast gefst góður tími til þess þegar vinnu lýkur. Þú getur hætt að vinna þegar þú verður búin/n að safna þér eignum og lífeyrisréttindum sem duga til að tryggja þér ásættanleg eftirlaun.

Eftirlaunaárin eru oft langur tími og því þarf að leggja drjúgt fyrir til að byggja upp sjóð sem greiðir góð eftirlaun. Því fyrr sem hætt er að vinna því stærri þarf eftirlaunasjóðurinn að vera og því meira þarf að spara.

(Smelltu á mynd til að stækka)

Til þess að hægt sé að vinna markvisst að uppbyggingu eftirlaunasjóðs er ráðlegt að setja sér markmið um eftirlaun og gera áætlun til að ná þeim. Óskastaða hvers einstaklings er að hafa val um eigin starfslok og þess vegna er mælt með að setja sér markmið um að hætta snemma, t.d. við 62 ára aldur. Ákvörðun um starfslok þarf ekki að taka strax en það er góð tilhugsun að koma sér í þá stöðu að geta ráðið hvenær vinnu lýkur. Það er hægt með því að vinna skipulega, gæta aðhalds í fjármálum og spara. Í töflunni fyrir neðan eru fjögur tímalaus ráð til að stuðla að góðum fjárhag og flýta starfslokum.

Fjögur tímalaus ráð til að stuðla að góðum fjárhag

Í fjármálum er hver sinnar gæfu smiður. Einföld ráð um ráðdeild, gott skipulag og yfirsýn hjálpa til að ná árangri og stuðla að góðum fjárhag.

| Ekki eyða um efni fram | Gættu þess að útgjöld séu í samræmi við tekjur. Gerðu útgjalda- og greiðsluáætlun og fylgdu henni |

| Borgaðu sjálfum þér fyrst | Leggðu fyrir í upphafi hvers mánaðar eins mikið og þú treystir þér til, betra lítið en ekki neitt. Besta leiðin til að eignast eignir er reglulegur sparnaður. Veldu ávöxtunarleið eftir sparnaðartíma |

| Reyndu að forðast lántökur | Hófleg lántaka er eðlilegur hluti af fjármálum einstaklinga og getur bætt lífsgæði. Lán kosta og draga úr ráðstöfunartekjum og því er ráðlegt að taka eins lítið af lánum og hægt er |

| Gerðu ráð fyrir áföllum | Gættu þess að eiga varasjóð til að mæta óvæntum útgjöldum. Farðu reglulega yfir tryggingamál heimilisins og passaðu að eignir séu tryggðar fyrir tjónum. Farðu einnig yfir lífeyrisréttindin og leggðu mat á hvort áfallalífeyrir við örorku eða andlát sé nægjanlegur og gerðu ráðstafanir ef svo er ekki |

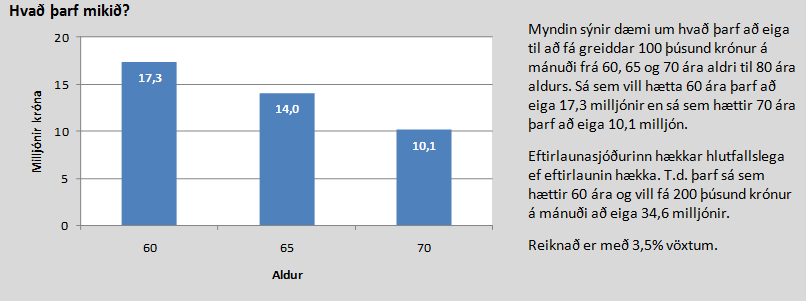

Eftirlaunasparnaður er lagður fyrir á starfsævinni. Samkvæmt lögum verða allir vinnandi menn og konur að greiða í lífeyrissjóð af launum á aldrinum 16 til 69 ára til að tryggja sér lífeyrisgreiðslur til æviloka og áfallalífeyri við örorku eða andlát. Lífeyrissjóðir greiða yfirleitt stærstan hluta eftirlauna en greiðslur úr þeim duga ekki til að halda óbreyttum tekjum eftir að vinnu lýkur. Lífeyrisgreiðslur lífeyrissjóða eru oftast nálægt 40%-50% af lokalaunum ef taka lífeyris hefst við 67 ára aldur en nálægt 30%-40% af launum ef taka lífeyris hefst við 65 ára aldur. Til þess að verða ekki fyrir verulegri kjaraskerðingu þarf því að leggja meira fyrir og gera aðrar ráðstafanir.

Framan af starfsævinni er svigrúm til sparnaðar lítið en þá eru flestir að hefja starf á vinnumarkaði, eignast þak yfir höfuðið og koma sér upp fjölskyldu. Á miðjum aldri ná tekjur hámarki og skuldir taka að minnka. Á þessum hluta ævinnar er svigrúmið mest til sparnaðar og þá myndast stærsti hluti þess sparnaðar sem fólk eignast um ævina. Þeir sem vilja tryggja fjárhagslega afkomu sína á eftirlaunaárunum ættu að huga vel að þeim málum á þessu æviskeiði. Taflan sýnir ráðleggingar um viðbótarlífeyrissparnað og annan sparnað til að byggja upp eftirlaunasjóð og eignir. Ráðleggingarnar taka mið af aldri vegna ólíkrar sparnaðargetu eftir aldursskeiðum en einnig vegna mismunandi sparnaðartíma.

Aldurstengd ráð til að flýta starfslokum

Því meira sem hægt er að spara því betra. Því fyrr sem hægt er að leggja fyrir því betra. Taflan sýnir ráðleggingar eftir aldursskeiðum um sparnað og aðrar ráðstafanir til að byggja upp eftirlaunasjóð og flýta starfslokum eða skapa frelsi til að hafa val um eigin starfslok.

| 20-30 ára | 30-50 ára | 50-60 ára |

| Settu þér markmið um eftirlaun | Yfirfarðu markmið um eftirlaun. Eru þau að nást? | Yfirfarðu markmið um eftirlaun. Eru þau að nást? |

| Leggðu 2% af launum í viðbótarlífeyrissparnað og veldu ávöxtunarleiðir sem fjárfesta mest í dreifðum hlutabréfasöfnum | Leggðu 4% af launum í viðbótarlífeyrissparnað og veldu ávöxtunarleiðir sem fjárfesta að jöfnu í skuldabréfum og hlutabréfum | Leggðu 4% af launum í viðbótarlífeyrissparnað og veldu ávöxtunarleiðir sem fjárfesta mest í skuldabréfum og innlánum |

| Semdu um hærra mótframlag í séreignarsjóð | Semdu um hærra mótframlag í séreignarsjóð | |

| Leggðu fyrir aukalega í annan sparnað í byrjun hvers mánaðar | Leggðu fyrir aukalega í annan sparnað í byrjun hvers mánaðar | |

| Borgaðu aukagreiðslur inn á langtímalán | Borgaðu aukagreiðslur inn á langtímalán |

Viðbótarlífeyrissparnaður er hagstæðasti sparnaður sem völ er á vegna mótframlags launagreiðenda og hagstæðra skattareglna. Sparnaðurinn er bundinn til 60 ára aldurs og því getur viðbótarlífeyrissparnaður aldrei verið varasjóður. Almennt er ráðlegt að nýta þessa heimild til hins ítrasta eða a.m.k. að leggja fyrir 2% af launum til fá mótframlag frá launagreiðanda. Þeir sem hafa lítið svigrúm til sparnaðar og eiga ekki varasjóð geta byrjað með því að leggja fyrir 2% af launum en ættu svo að hækka sparnaðinn í 4% af launum þegar fjárráð aukast.

Launþegar mega að hámarki draga 4% af launum í lágmarksiðgjald og önnur 4% í viðbótariðgjald og greiða óskattlögð í lífeyrissjóð eða til viðbótarlífeyrissparnaðar. Ef launagreiðandi greiðir allt lágmarksiðgjaldið getur launþegi greitt 8% af launum sem viðbótariðgjald til lífeyrissparnaðar. Framlag launagreiðenda í lífeyrissjóð eða til viðbótarlífeyrissparnaðar telst ekki til tekna hjá launþegum hafi verið samið um iðgjaldið í kjarasamningum eða það er bundið í lögum. Annars er miðað við að iðgjald launagreiðenda megi hæst vera 12% af launum plús tvær milljónir króna á ári fyrir hvern launþega. Almennt greiða launagreiðendur mótframlag sem nemur 8% af launum í lífeyrissjóð og 2% af launum sem mótframlag í viðbótarlífeyrissparnað, samtals 10% af launum. Launagreiðendur hafa því í flestum tilvikum nokkuð svigrúm til að auka framlag í lífeyrissjóð eða mótframlag í viðbótarlífeyrissparnað sem getur verið mjög góður kostur fyrir launþega og gagnast þeim sem vilja auka lífeyrisréttindin. Vegna hagstæðra skattareglna sem gilda um viðbótarlífeyrissparnað getur komið til álita fyrir launþega að semja um launalækkun í formi hærra mótframlags launagreiðanda í séreignarsjóð.

Hefðbundinn eða annar sparnaður ætti alltaf að vera hluti af fjármálum einstaklinga. Með því er átt við sparnað sem er lagður fyrir eftir að búið er að greiða skatta. Af hefðbundnum sparnaði er greiddur fjármagnstekjuskattur af vaxtatekjum og hann telst einnig með í stofni vegna auðlegðarskatts. Hefðbundinn sparnaður er alltaf laus og er því hluti af varasjóði. Það getur verið hagstætt að greiða inn á lán og losna þannig undan skuldbindingu um að greiða af láni í framtíðinni. Stundum eru líka lánskjör óhagstæðari en bjóðast á sparnaðarleiðum og þá eru innágreiðslur á lán besti sparnaðarkosturinn.

Hjá þeim sem eru svo lánsamir að hafa vinnu gildir hið fornkveðna í fjármálum að hver er sinnar gæfu smiður. Eftirlaunasparnaður er lagður fyrir á starfsævinni til að byggja upp sjóð sem greiðir lífeyri eftir að vinnu lýkur. Með sparnaðinum er neyslu í nútíð frestað til framtíðar en þannig er neyslu jafnað yfir ævina. Til þess að geta hætt að vinna þarf að spara, til þess að flýta starfslokum þarf að spara og spara. Þú getur smíðað þína eigin gæfu með ráðdeild og góðu skipulagi.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.