Borgar sig að greiða hækkun lífeyrisiðgjalda í tilgreinda séreign?

Hver er munurinn á að greiða allt í samtryggingarsjóð eða ef hluti fer í tilgreinda séreign?

Iðgjöld launþega í lífeyrissjóð á almennum vinnumarkaði hafa nú hækkað í tveimur áföngum úr 12% af launum í 14%. Eftir eitt ár eða þann 1. júlí 2018 mun iðgjaldið svo hækka í 15,5%. Launþegum á almennum vinnumarkaði býðst að greiða hækkunina í tilgreinda séreign sem er laus til útborgunar á fimm árum á aldrinum 62 til 66 ára. Tilgreinda séreignin erfist við fráfall sjóðfélaga.

Heimild til að ráðstafa hluta iðgjalds í tilgreinda séreign er góð viðbót fyrir einstaklinga og gerir þeim kleift að auka svigrúm við töku lífeyris auk þess að dreifa áhættu. Hver og einn þarf þó að taka upplýsta ákvörðun um að ráðstafa hluta af iðgjaldi í tilgreinda séreign. Fyrir flesta er það góður kostur en nokkur atriði þarf að skoða áður en ákvörðun er tekin.

Tilefni til að meta stöðuna

Sjóðfélagar lífeyrissjóða ávinna sér rétt á elli- og áfallalífeyri með greiðslu iðgjalda í samtryggingarsjóð á starfsævinni. Ellilífeyrir er greiddur frá lífeyristökualdri til æviloka og áfallalífeyrir samanstendur af örorkulífeyri, sem er greiddur ef sjóðfélagi verður óvinnufær vegna veikinda eða slyss og maka- og barnalífeyri, sem er greiddur við fráfall sjóðfélaga.

Sá sem velur að greiða hluta lífeyrisiðgjalds í tilgreinda séreign tekur ákvörðun um að lækka réttindi sem ávinnast með því að greiða fullt iðgjald í samtryggingarsjóð. Þess vegna er skynsamlegt að kynna sér hvaða réttindi og inneign safnast með því að greiða allt iðgjaldið í samtryggingarsjóð eða með því að verja hluta þess í tilgreinda séreign. Þannig fæst samanburður sem er grundvöllur fyrir upplýsta ákvörðun.

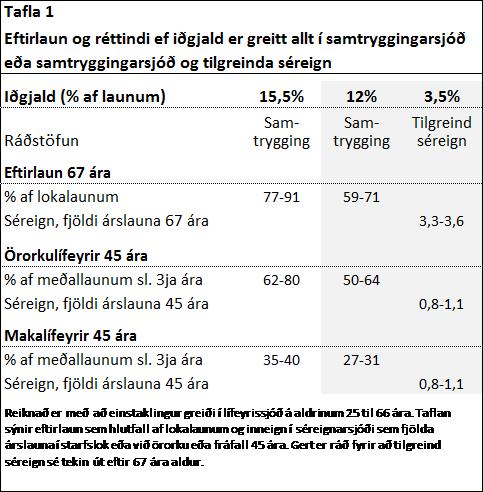

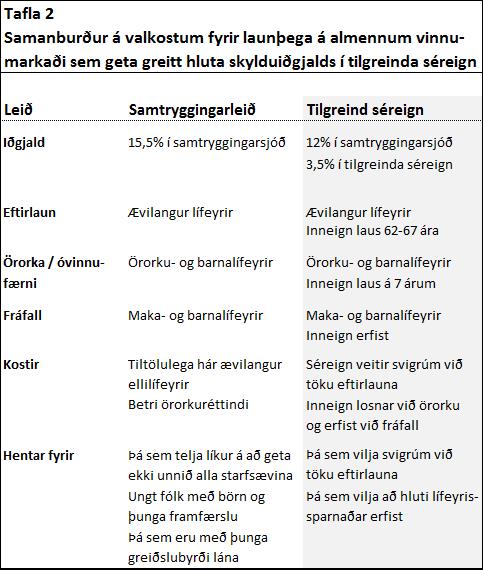

Tafla 1 sýnir dæmi um eftirlaun og réttindi hjá einstaklingum sem greiða iðgjöld í lífeyrissjóð í 42 ár eða á aldrinum 25 til 66 ára. Í töflunni eru lífeyrisgreiðslur sýndar sem hlutfall af launum og inneign í séreignarsjóði sem fjöldi árslauna. Taflan sýnir bil réttinda til eftirlauna, örorku- og makalífeyris og skýrist bilið af mismunandi launaþróun á starfsævinni og réttindatöflum lífeyrissjóða. Tafla 2 sýnir samanburð á valkostum fyrir launþega á almennum vinnumarkaði sem geta nú greitt hluta skylduiðgjalds í tilgreinda séreign.

Tafla 1 sýnir dæmi um eftirlaun og réttindi hjá einstaklingum sem greiða iðgjöld í lífeyrissjóð í 42 ár eða á aldrinum 25 til 66 ára. Í töflunni eru lífeyrisgreiðslur sýndar sem hlutfall af launum og inneign í séreignarsjóði sem fjöldi árslauna. Taflan sýnir bil réttinda til eftirlauna, örorku- og makalífeyris og skýrist bilið af mismunandi launaþróun á starfsævinni og réttindatöflum lífeyrissjóða. Tafla 2 sýnir samanburð á valkostum fyrir launþega á almennum vinnumarkaði sem geta nú greitt hluta skylduiðgjalds í tilgreinda séreign.

Eftirlaun

Sá sem greiðir allt iðgjald í samtryggingarsjóð safnar sér upp réttindum til ellilífeyris sem nema 77% til 91% af lokalaunum frá 67 ára aldri til æviloka. Ef viðkomandi hefði hins vegar sett 3,5% iðgjald í tilgreinda séreign yrði ævilangur ellilífeyrir 59% til 71% af lokalaunum en til viðbótar ætti hann inneign í séreignarsjóði sem nemur 3,3 til 3,6 árslaunum. Sú fjárhæð gefur honum aukið svigrúm til töku lífeyris og má sem dæmi nefna að ef 3,6 árslaunum er dreift á 10 ár yrði fjárhæð mánaðarleg úttektar 43% af lokalaunum. Þannig gætu eftirlaun með tilgreindri séreign orðið 113% af lokalaunum fyrstu 10 árin eftir starfslok og 71% eftir það.

Þessi dæmi sýna að eftirlaun verða alltaf tiltölulega góð ef einstaklingur greiðir 15,5% af launum í lífeyrissjóð alla starfsævina, óháð því hvort allt iðgjaldið er greitt í samtryggingarsjóð eða blöndu af samtryggingu og tilgreindri séreign. Það er hins vegar ótvíræður kostur að hluti af eftirlaunum komi úr séreignarsjóði þar sem það gefur einstaklingum meira svigrúm um töku eftirlauna.

Áfallalífeyrir

Taflan sýnir einnig dæmi um örorkulífeyri ef sjóðfélagi verður óvinnufær vegna veikinda eða slysa 45 ára gamall. Sá sem greiðir allt iðgjaldið í samtryggingarsjóð fengi örorkulífeyri sem nemur 62% til 80% af meðallaunum síðustu þriggja ára áður en viðkomandi verður óvinnufær. Ef hann hefði hins vegar valið að greiða hluta í tilgreinda séreign yrði örorkulífeyrir 50% til 64% af meðallaunum en til viðbótar yrði inneign í séreignarsjóði sem nemur 0,8 til 1,1 árslaunum laus til úttektar á 7 árum. Í báðum tilvikum má segja að tryggingavernd sé tiltölulega góð en ef viðkomandi sjóðfélagi er varanlega óvinnufær er hann betur tryggður ef hann velur að greiða allt iðgjaldið í samtryggingarsjóð.

Ef sjóðfélaginn félli frá 45 ára myndi samtryggingarsjóður greiða eftirlifandi maka makalífeyri í minnst þrjú ár og lengur við viss skilyrði (meðal annars þar til yngsta barn verður 18 til 22 ára, mismunandi eftir lífeyrissjóðum). Ef iðgjald er greitt allt í samtryggingarsjóð yrði makalífeyrir 35% til 40% af meðallaunum sjóðfélagans 3 ár fyrir fráfall. Ef sjóðfélaginn ætti hins vegar tilgreinda séreign myndu maki og börn erfa inneign sem nemur 0,8 til 1,1 árslaunum sjóðfélagans við fráfall en makalífeyrir yrði á bilinu 27% til 31% af meðallaunum. Í báðum tilvikum munar um makalífeyrinn og erfanlega inneign og er erfitt að mæla frekar með annarri leiðinni umfram hina. Þó má færa rök fyrir að samtryggingarleiðin henti betur fyrir fólk með ung börn en á móti má segja að séreignarleiðin geti gefið meira ef hjón eru barnlaus eða börn orðin stálpuð. Og að sjálfsögðu erfist meira eftir því sem lengra líður á starfsævina og meiri inneign safnast upp.

Tveir góðir kostir

Tilgreind séreign eykur svigrúm til töku eftirlauna sem er kostur en á móti lækka réttindi til örorkulífeyris. Hver og einn ætti því að kynna sér rétt sinn til örorkulífeyris og taka ákvörðun út frá því

hvort áætlaður örorkulífeyrir dugar til framfærslu og til að greiða af lánum. Almennt má segja að þeir sem telja líkur á að geta ekki unnið alla starfsævina, ungt fólk með börn og þunga framfærslu eða þeir sem eru með mikla greiðslubyrði af lánum ættu að greiða hækkunina í samtryggingu. Aðrir ættu að velja tilgreinda séreign. Aðalatriðið er þó að einstaklingar gefi sér tíma til að yfirfara núverandi réttindi og hvert stefnir með áframhaldandi greiðslum og taki svo upplýsta ákvörðun.

Minni þörf fyrir viðbótarlífeyrissparnað

Með hækkun iðgjalda í lífeyrissjóð minnkar þörfin fyrir viðbótarlífeyrissparnað, sérstaklega hjá yngstu aldurshópunum sem koma til með að greiða 15,5% af launum í lífeyrissjóð megnið eða alla starfsævina. Engu að síður er viðbótarlífeyrissparnaður tækifæri sem flestir ættu að nýta. Ungt fólk sem á ekki fasteign ætti hiklaust að nýta sér að safna upp skattfrjálsum viðbótarlífeyrissparnaði í tíu ár og leggja fyrir allt að 4% af launum í þeim tilgangi. Eftir það er yfirleitt nóg að leggja fyrir 2% af launum til að fá mótframlag launagreiðanda.

Hægt að velja vörsluaðila

Lögum samkvæmt geta einstaklingar valið vörsluaðila lífeyrissparnaðar fyrir tilgreinda séreign. Það er mikill kostur því vegna þess geta þeir valið á milli fjölda ávöxtunarleiða og að dreifa áhættu með því að ávaxta hluta lágmarksiðgjalds hjá öðrum vörsluaðila en þeim lífeyrissjóði sem viðkomandi er skyldugur að greiða til.

Almenni tekur við tilgreindri séreign

Hjá Almenna er allt iðgjald umfram 8% af launum greitt í séreignarsjóð ásamt iðgjaldi af viðbótarlífeyrissparnaði. Sjóðfélagar, sem fá umsamda hækkun á lífeyrisiðgjöldum, munu því greiða iðgjald umfram 12% lágmarksiðgjald í séreignarsjóð sem er laus til útborgunar frá 60 ára aldri. Almenni bendir á að sjóðfélagar, sem vilja greiða iðgjaldahækkun í samtryggingarsjóð, geta gert það samkvæmt 21. grein samþykkta sjóðsins. Sömu sjónarmið gilda um val á milli samtryggingar og séreignar og koma fram í þessari grein.

Almenni getur einnig tekið við iðgjaldi til tilgreindrar séreignar frá öðrum lífeyrissjóðum og er góður kostur fyrir þá sem vilja dreifa áhættu með því að greiða séreignarsparnað annars sjóðs en til skyldulífeyrissjóðs. Í þeim tilvikum gilda sömu útborgunarreglur og gilda myndu fyrir séreignarhlutann í þeim lífeyrissjóði sem sjóðfélaginn greiðir samtryggingarhluta iðgjaldsins til.

Almenni lífeyrissjóðurinn hefur frá árinu 1998 boðið sjóðfélögum að greiða lágmarksiðgjald bæði í samtryggingar- og séreignarsjóð sem er laus frá 60 ára aldri. Markmið Almenna er að tryggja sjóðfélögum sveigjanleika um töku eftirlauna og að verja þá og fjölskyldur þeirra fyrir fjárhagslegum áföllum vegna starfsorkumissis eða fráfalls. Þessi samsetning lífeyrisréttinda hefur reynst ákaflega vel og því er það fagnaðarefni að lífeyrissjóðir á vettvangi aðila vinnumarkaðarins stígi skref í þá átt að bjóða sjóðfélögum sínum að auka svigrúm og dreifa áhættu með því að greiða hluta lágmarksiðgjalds í séreignarsjóð.

Það skiptir máli fyrir alla að vera upplýstir um hvernig inneign og lífeyrisréttindi byggjast upp á starfsævinni. Það hefur aldrei verið meira áríðandi en núna þegar meirihluti launþega greiðir orðið um einn sjötta launa í lífeyrissjóð. Einn helsti kosturinn við tilgreindu séreignina er að hún gefur tilgreint tilefni til að meta stöðuna og taka upplýsta ákvörðun.