Af hverju eru langtímalán yfirleitt verðtryggð?

Hvað þarf að hafa í huga þegar tekin eru verðtryggð lán?

Verðbólga hefur verið viðvarandi í íslensku samfélagi um áratugaskeið. Helsta skýringin á því er að íslenskt hagkerfi er lítið og viðkvæmt fyrir sveiflum, sérstaklega á verði innflutnings og útflutnings.

Verðtrygging lána var heimiluð með lögum árið 1979 og frá þeim tíma hafa flest langtímalán til einstaklinga verið verðtryggð og breyst mánaðarlega með breytingu á vísitölu neysluverðs. Margir eru ósáttir við verðtrygginguna og finnst rangt að lán hækki með verðlagi. Aðrir benda á að lán væru enn dýrari ef ekki væri verðtrygging því þá myndu lántakendur krefjast hærri vaxta til að verja sig fyrir verðbólguáhættu. Sagan segir að verðbólguálag óverðtryggðra vaxta sé yfirleitt hærra en raunveruleg verðbólga vegna þeirra óvissu sem ríkir um þróun verðlags.

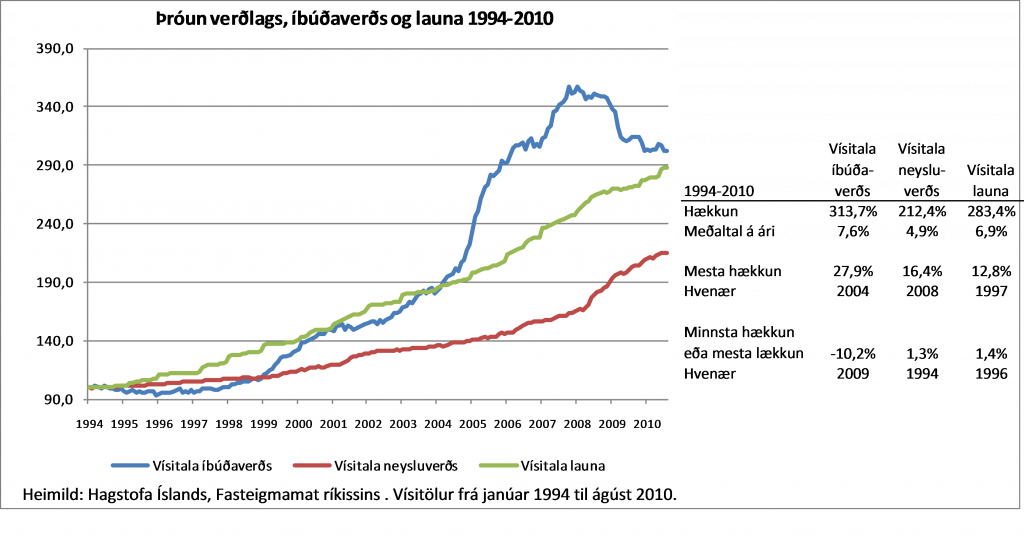

Frá árinu 1994 hefur verðbólga á ári verið að jafnaði um 5%. Sveiflur hafa hins vegar verið miklar sem kemur fram í því að árið 2008 var verðbólgan 16,4% en árið 1994 var hún ekki nema 1,3%. Á sama tíma hafa vísitala íbúðaverðs og launavísitala hækkað meira en einnig sveiflast meira, sérstaklega vísitala íbúðaverðs.

(Smelltu á mynd til að stækka)

Heimild: Hagstofa Íslands, Fasteigmamat ríkissins . Vísitölur frá janúar 1994 til ágúst 2010.

Hér koma nokkur góð ráð um verðtryggð lán.

- Vertu viðbúinn því að verðtryggt lán geti hækkað verulega vegna verðbólgu. Vegna verð-tryggingar hækkar greiðslubyrðin samsvarandi.

- Vertu viðbúinn því að verðlag geti tímabundið hækkað mun meira en laun. Þá minnkar kaupmáttur og geta til að greiða af lánum. Ágæt viðmiðun er að greiðslubyrði lána verði aldrei hærri en 15%-20% af heildartekjum fyrir skatta og framfærslukostnað. Greiðsluþolið eykst eftir því sem tekjur hækka en varasamt getur verið að áætla greiðsluþol út frá tímabundnum launahækkunum. Laun geta líka lækkað eins og dæmin sanna.

- Þú verður líka að vera viðbúinn því að tekjur geti minnkað eða fallið niður tímabundið vegna fjarveru af vinnumarkaði. Við ráðleggjum öllum að eiga varasjóð til að mæta tímabundnum fjárhagslegum áföllum eða óvæntum kostnaði. Ágæt viðmiðun er að eiga varasjóð sem svarar til þriggja til níu mánaða launa. Fjárhæð ræðst m.a. af fjölskylduaðstæðum og ættu þeir sem hafa marga á framfæri að miða við að varasjóður sé nær launum á einni meðgöngu.

- Reyndu að verðtryggja eignir á móti verðtryggðum skuldum. Ráðstafaðu andvirði lánsins í eign sem má búast við að hækki svipað og verðlag. Á löngum tíma má t.d. búast við að fasteignaverð þróist svipað og verðlag en til skamms tíma getur þó munað miklu, t.d. vegna mikilla sveiflna á fasteignaverði, tímabundinnar verðbólgu vegna breytinga á gengi krónu gagnvart erlendum myntum, o.fl.

- Ef færi gefast kann að vera skynsamlegt að greiða inn á lán til að lækka verðtryggðar skuldir.

Það vilja flestir eiga fasteignina sem þeir búa í en stundum getur borgað sig að leigja þrátt fyrir óþægindi og óvissu sem fylgja því. Enginn ætti að kaupa íbúð án þess að eiga eitthvað upp í íbúðina. Skuldsetning má heldur ekki vera svo mikil að greiðslubyrði lána sé íþyngjandi eða að ekkert megi út af bregða til að lenda í greiðsluvandræðum. Lántakendur verða að reikna með sveiflum í verðbólgu og launum og því verður greiðslubyrðin að vera þannig að lántakendur þoli tímabundna fjarveru af vinnumarkaði og/eða misgengi launa og verðlags.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.