Hversu stóran hluta ævinnar mega 25 ára einstaklingar að meðaltali reikna með að fá lífeyri frá lífeyrissjóðnum sínum?

Hvað hafa einstaklingar langan tíma til að byggja upp sjóð til að greiða eftirlaun?

Tilgangurinn með greiðslum í lífeyrissjóð er að byggja upp sparnað til að

- greiða eftirlaun til æviloka þegar starfsævi lýkur,

- greiða örorkulífeyri ef einstaklingar verða óvinnufærir vegna örorku

- og styðja maka og börn við fráfall sjóðfélaga.

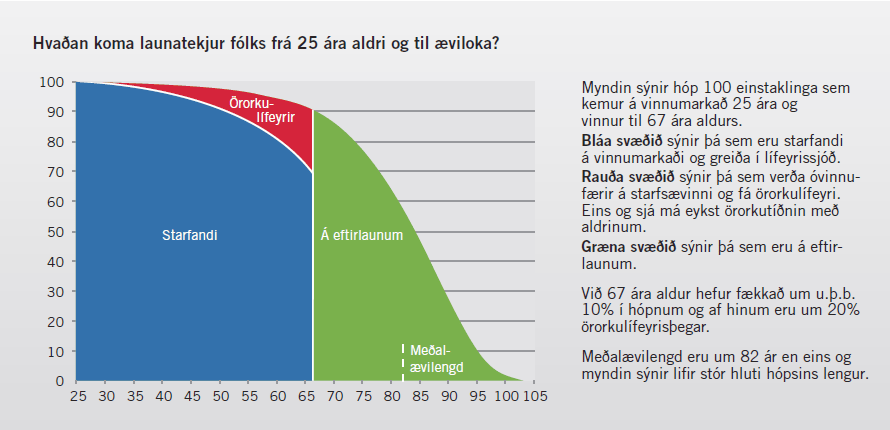

Eignir lífeyrissjóðanna eru byggðar upp með greiðslum frá launþegum og launagreiðendum. Launþegar greiða 4% launa sinna og launagreiðandi greiðir, samkvæmt kjarasamningum, mótframlag sem nemur 8% á almennum vinnumarkaði en 11,5% hjá opinberum starfsmönnum. Hvað er verkefni lífeyrissjóðanna stórt? Hve stóran hluta ævinnar mega 25 ára einstaklingar að meðaltali reikna með að fá lífeyri frá lífeyrissjóðum sínum í formi eftirlauna eða örorkulífeyris?

Það er einstaklingsbundið hvað lífeyrisgreiðslur vara lengi. Ævi sumra er það stutt að þeir fá engan lífeyri. Aðrir eiga langa ævi og fá mun meira úr lífeyrissjóðum en þeir greiddu til þeirra. Flestir lifa hins vegar nálægt meðalævilengd, sumir aðeins lengur og aðrir skemur. Miðað við íslenskar lífs- og örorkulíkur munu lífeyrissjóðir greiða lífeyri að meðaltali um þriðjunginn af ævi fólks eftir 25 ára aldur, eða eitt ár fyrir hver tvö sem unnin eru. Við bætast svo greiðslur til maka og barna sjóðfélaga.

(Smelltu á mynd til að stækka)

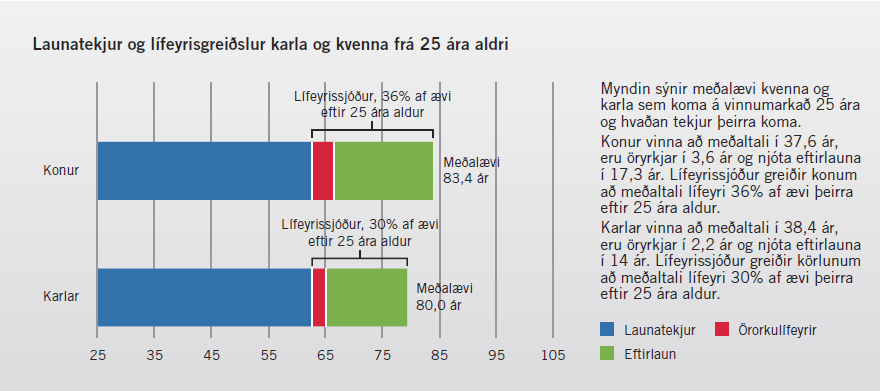

Meðalævi segir til um þann tíma sem hópur fólks lifir að meðaltali, hversu lengi meðalmaðurinn og konan eru starfandi, á örorkulífeyri eða eftirlaunum. Meðaltöl geta verið varasöm því ævi sumra getur verið verulega frábrugðin eins og dæmin sanna. Lífeyrissjóðir byggja útreikninga sína á meðaltölum og nota íslenskar lífs- og örorkulíkur til að reikna réttindi og skuldbindingar sjóðanna. Þannig reikna þeir hvað sjóðirnir þurfa að eiga í sjóði til standa við skuldbindingar um að greiða ævilangan ellilífeyri og áfallalífeyri (örorku-, maka- og barnalífeyri).

(Smelltu á mynd til að stækka)

Meðalævi Íslendinga hefur lengst undanfarna áratugi. Sem dæmi um þetta má benda á að hópur sem kemur á vinnumarkað 25 ára núna má búast við að vera 2,4 árum lengur á eftirlaunum heldur en hópur sem hóf störf fyrir 20 árum. Þar sem lífeyrissjóðirnir greiða eftirlaun til æviloka aukast skuldbindingar sjóðanna þegar meðalævi lengist, ef eftirlaunaaldur er óbreyttur.

Út frá meðaltölum má álykta að einstaklingur sem kemur á vinnumarkað 25 ára hafi að jafnaði tvö ár til að undirbúa eitt ár á lífeyri. Það er ekki langur tími og því er mikilvægt að gefa sér tíma til að skipuleggja eftirlaunasparnaðinn og gera ráðstafanir til að verja sig fyrir fjárhagslegum áföllum á starfsævinni.

- Fyrsta skrefið er að safna upplýsingum um væntanleg eftirlaun og meta hvert stefnir. Reiknaðu hvaða eftirlaunum þú mátt eiga von á miðað við óbreyttar greiðslur í lífeyrissjóð til starfsloka. Ef þú telur að núverandi sparnaður dugi ekki til að tryggja ásættanleg eftirlaun skaltu gera áætlun um viðbótarlífeyrissparnað og reglulegan sparnað til starfsloka til að hækka eftirlaunin.

- Farðu yfir annan sparnað og eignir og gerðu áætlun um hvaða hluta eignanna er hægt að ganga á og nota til að bæta við eftirlaunin.

- Þekktu hvernig þú ert tryggður vegna örorku og skoðaðu hvort þú þurfir meiri tryggingar. Kynntu þér hvaða réttindi þú átt í lífeyrissjóðum og bætur persónutrygginga sem þú hefur keypt eða nýtur með öðrum hætti.

- Kannaðu hvaða maka- og barnalífeyri aðstandendur þínir fá greiddan frá þeim lífeyrissjóðum sem þú hefur greitt í ef þú fellur frá. Kauptu líftryggingu ef þú telur að maka- og barnalífeyrir dugi ekki.

Lífeyrissjóðir greiða megnið af eftirlaunum landsmanna eftir að vinnu lýkur og áfallalífeyri á starfsævinni ef einstaklingar verða óvinnufærir eða falla frá. Lífeyrisgreiðslur lífeyrissjóða eru góður grunnur til að byggja á en þarfir og aðstæður einstaklinga eru mismunandi. Þess vegna þarf hver og einn að yfirfara sín mál og gera ráðstafanir til að tryggja ásættanleg eftirlaun og áfallalífeyri. Íslenskar lífs- og örorkulíkur sýna að mikilvægt er að nýta tímann vel.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.