Hvaðan fæ ég eftirlaun eftir að vinnu lýkur?

Hvernig á ég að búa í haginn til að tryggja góð eftirlaun?

Það gerist ekki sjálfkrafa að eftirlaun verði ásættanleg. Til þess þarf að gefa sér tíma, skipuleggja og safna. Vissir þú að …

- flestir verða fyrir kjaraskerðingu þegar þeir hætta að vinna og fara á eftirlaun?

- meðalmaðurinn/konan er um 20 ár á eftirlaunum? Sumir lifa mun lengur.

- u.þ.b. 28% kvenna og 17% karla á aldrinum 16-64 ára verða varanlega óvinnufær fyrir 65 ára aldur?

- búist við að fjöldi eftirlaunaþega tvöfaldist á næstu áratugum og að fjöldi vinnandi á móti hverjum ellilífeyrisþega fækki um helming? Einstaklingar geta því ekki búist við að ríkið verði aflögufært til að bæta mikið við eftirlaunin.

- að búist er við að meðalævi landsmanna haldi áfram að lengjast? Lengri meðalævi þýðir að sparnaður þarf að vera meiri til að duga ævina á enda.

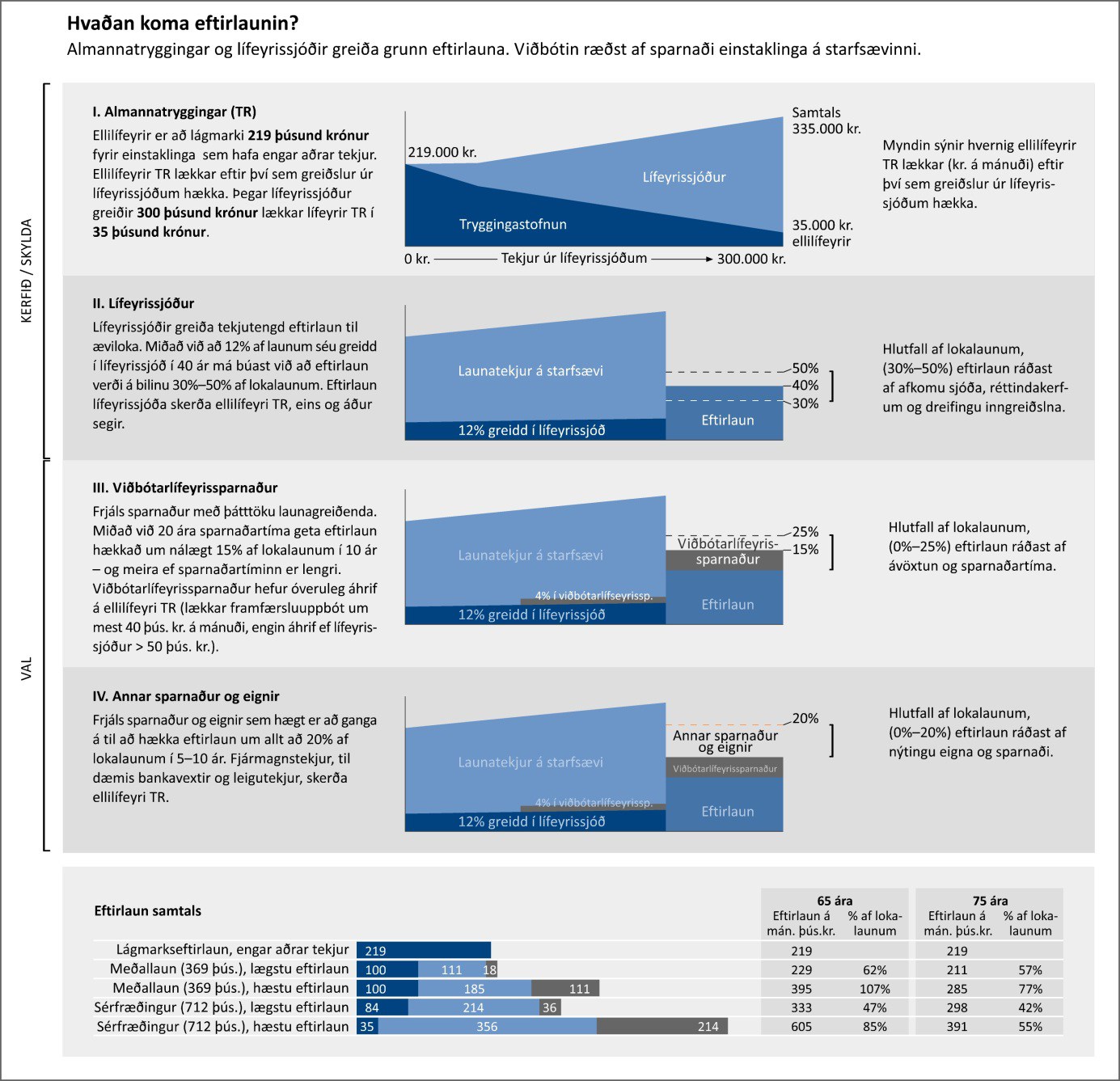

Eftirlaun samanstanda af fjórum tekjuliðum sem eru ellilífeyrir almannatrygginga, ellilífeyrir lífeyrissjóða, viðbótarlífeyrissparnaður og annar sparnaður eða aðrar eignir. Almannatryggingar og lífeyrissjóðir eru með skylduaðild sem tryggir að allir sem búa og starfa á Íslandi fá eftirlaun til æviloka. Einstaklingar geta bætt við eftirlaunin með því að leggja fyrir og byggja upp eftirlaunasjóð eða eignir til að ganga á.

Hlutverk almannatrygginga er að tryggja að eftirlaunaþegar hafi lágmarkslífeyri. Sa sem hefur engar aðrar tekjur og býr einn fær greiddan ellilífeyri að fjárhæð 219 þúsund krónur á mánuði (grunnlífeyrir 35 þús; tekjutenging 111 þús; heimilisuppbót 33 þús; framfærsluuppbót 39 þús.) en fjárhæðin er 188 þúsund ef einstaklingur er í sambúð eða hjónabandi. Ellilífeyririnn lækkar eftir því sem aðrar tekjur hækka.

Lífeyrisgreiðslur lífeyrissjóða ráðast af iðgjaldagreiðslum á starfsævinni. Ef iðgjöldin eru 12% af launum má búast við að eftirlaun eftir 40 ára starfsævi verði á bilinu 30% til 50% af lokalaunum. Endanleg fjárhæð ræðst af launaþróun, réttindakerfum og afkomu sjóðanna. Einstaklingur sem greiðir af meðallaunum (369 þúsund á mánuði árið 2012) getur reiknað með grunneftirlaunum á bilinu 55%-75% af launum m.v. fjárhæðir almannatrygginga í janúar 2014 og 40 ára greiðslutíma í lífeyrissjóð. Sérfræðingur sem greiðir af 712 þúsund króna launum fær lægri lífeyri frá almannatryggingum og fær því um 42%-55% af launum samtals í ævilangan lífeyri. Í þessum dæmum er ekki reiknað með fjármagnstekjum af öðrum eignum sem hafa áhrif á ellilífeyri almannatrygginga.

Vænlegasta leiðin til að bæta við eftirlaunin er með reglulegum sparnaði. Vegna mótframlags launagreiðanda er viðbótarlífeyrissparnaður hagkvæmasti sparnaður sem völ er á. Sá sem leggur fyrir 2% af launum og fær 2% mótframlag í 30 ár getur t.d. safnað upp sjóði sem bætir við eftirlaunin mánaðarlegum tekjum allt að 25% af lokalaunum í 10 ár. Ef einstaklingar treysta sér til er einnig skynsamlegt að vera með annan reglulegan sparnað sem getur verið vara- og neyslusjóður á starfævinni og bætt við eftirlaunin eftir að vinnu lýkur.

Hér eru nokkur góð ráð til að skipuleggja eftirlaunasparnaðinn.

- Kynntu þér hver staða þín er með því að safna upplýsingum um lífeyrisréttindi og lífeyrissparnað.

- Settu þér markmið um eftirlaun, gerðu svo áætlun út frá núverandi stöðu og leggðu fyrir aukalega til að ná markmiðunum.

- Reglulegur sparnaður er besta leiðin til að byggja upp eignir. Nýttu þér kosti viðbótarlífeyrissparnaðar til að fá mótframlag launagreiðanda.

- Veldu ávöxtunarleið eftir aldri. Því lengri tími sem er til starfsloka þeim mun hærra hlutfall er t.d. hægt að fjárfesta í hlutabréfum sem gefa hæstu ávöxtunina til langs tíma en sveiflast mest í verði til skamms tíma. Ef þú þolir illa sveiflur veldu þá ávöxtunarleið sem sveiflast lítið, t.d. stutt skuldabréf og innlán. Gættu að áhættudreifingu til að draga úr skuldaraáhættu og veldu ávöxtunarleiðir með hóflegan kostnað.

- Vertu skuldlaus á eftirlaunaárunum. Stilltu lánstíma langtímalána þannig að lán verði í síðasta lagi uppgreidd þegar þú áætlar að hætta að vinna.

- Forðastu að taka neyslulán (yfirdráttarlán, bílálán, o.fl.) þar sem þau eru oftast óhagkvæm. Leggðu frekar áherslu á að safna fyrir kaupum með reglulegum sparnaði.

- Gerðu ráðstafanir til að draga úr tekjumissi vegna veikinda eða slysa. Kynntu þér hvaða réttindi þú átt í lífeyrissjóðum og bætur persónutrygginga sem þú hefur keypt eða nýtur með öðrum hætti. Skoðaðu hvort þú þurfir meiri tryggingar. Yfirleitt er mælt með örorkulífeyri á bilinu 60%-70% af launum en tryggingaþörfin ræðst af fjárhag og fjölskylduaðstæðum.

- Það er góð regla að fara yfir málið með ráðgjafa eða sérfræðingi á nokkurra ára fresti. Talaðu við fleiri en einn aðila til að fá fleiri sjónarhorn.

Best að byrja strax

Við ættum öll að hlakka til eftirlaunaáranna þegar loksins gefst nægur tími til að sinna áhugamálum og fjölskyldu. En það þarf að undirbúa það eins og allt annað. Það margborgar sig að huga að eftirlaunamálunum snemma á ævinni. Þá þarf minna að leggja fyrir í einu og áhrif vaxta á sparnaðinn verða meiri. Um leið aukast líkurnar á góðum eftirlaunum.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um eignir og lífeyrisréttindi. Smelltu hér til að bóka stöðufund.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Á sjóðfélagavefnum hefur þú aðgang að Lyklinum sem er lífeyrisreiknivél með ráðgjöf sem hægt er að nota til að framreikna lífeyrisréttindi og gera áætlun um sparnað til að ná markmiðum.