Hvað þurfa sjálfstæðir atvinnurekendur að greiða í lífeyrissjóð?

Að hvaða leyti eru lífeyrismál sjálfstæðra atvinnurekenda sérstök?

Sjálfstæðir atvinnurekendur eru þeir sem stunda eigin rekstur, ýmist á eigin kennitölu eða í félagi, oftast einkahlutafélagi. Sjálfstæðir atvinnurekendur þurfa eins og launamenn að greiða í lífeyrissjóð. Hjá sjálfstæðum atvinnurekendum eru lífeyrissjóðsiðgjöld miðuð við reiknuð laun (endurgjald) og verða þeir að greiða 12% af reiknuðum launum í lífeyrissjóð.

- Sjálfstæðir atvinnurekendur mega greiða 6% af reiknuðum launum sem framlag launþega í lífeyrissjóð og til lífeyrissparnaðar (8% eftir 1. janúar 2015).

- Sjálfstæðir atvinnurekendur mega greiða hæst 12% af launum plús tvær milljónir króna á ári sem mótframlag launagreiðanda í lífeyrissjóð og/eða í viðbótarlífeyrissparnað.

Lífeyrismál sjálfstæðra atvinnurekenda eru í sjálfu sér eins og hjá öðru starfandi fólki. Þeir þurfa að gæta þess að eftirlaunasparnaður dugi til að tryggja ásættanleg eftirlaun, að örorkulífeyrir dugi til framfærslu ef þeir missa starfsorku og tryggja fjárhagslega afkomu fjölskyldu sinnar ef þeir falla frá. Tvö atriði eru þó yfirleitt frábrugðin frá lífeyrismálum launþega, nefnilega að reiknuð laun eru stundum lægri en raunverulegar tekjur og svo þurfa sjálfstæðir atvinnurekendur að sjá um að standa skil á lífeyrissjóðsiðgjöldum sjálfir.

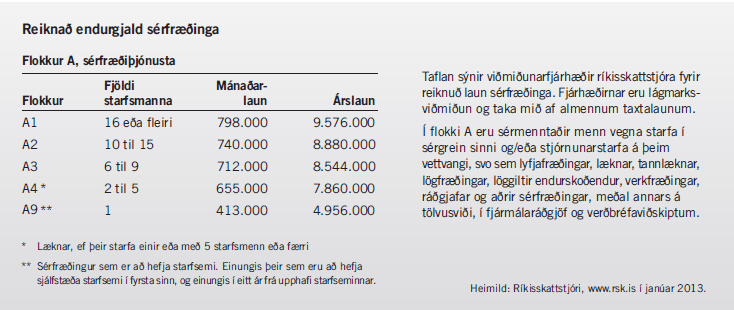

En hvernig ákvarðast reiknuð laun sjálfstæðra atvinnurekenda. Á heimasíðu ríkisskattstjóra er að finna eftirfandi texta um reiknuð laun:

-

,,Maður sem starfar við eigin atvinnurekstur á að reikna sér endurgjald (laun) fyrir þá vinnu. Með þessi laun fer á sama hátt og almennar launagreiðslur til launþega, þ.e. reikna þarf af þeim staðgreiðslu opinberra gjalda, greiða tryggingagjald og iðgjald í lífeyrissjóð.

-

Reglan á bæði við um mann sem stundar atvinnustarfsemi í eigin nafni (eigin kennitölu) og mann sem starfar við atvinnurekstur eða starfsemi sem rekin er í sameign með öðrum, eða við atvinnurekstur lögaðila þar sem hann er ráðandi aðili vegna eignar- eða stjórnunaraðildar.

-

Reiknað endurgjald á ekki að vera lægra en launatekjur manns hefðu orðið ef hann hefði unnið fyrir ótengdan eða óskyldan aðila.

- Ríkisskattstjóri setur árlega reglur um lágmark reiknaðs endurgjalds með hliðsjón af raunverulegum tekjum fyrir sambærileg störf, að viðbættum hvers konar hlunnindum og skiptir ekki máli hvernig þau eru greidd eða í hvaða formi þau eru.“

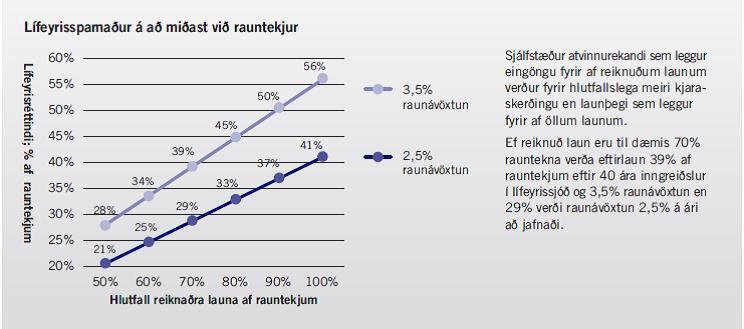

Sjálfstæður atvinnurekandi, sem hefur hærri tekjur en reiknuð laun og greiðir sér arð til viðbótar við laun, þarf að taka tillit til þess við ákvörðun um eftirlaunasparnað og persónutryggingar. Ef hann leggur eingöngu fyrir af reiknuðum launum ávinnur hann sér eftirlaunaréttindi og örorkulífeyrisréttindi í takt við þau og verður fyrir verulegri kjaraskerðingu þegar hann hættir að vinna eða ef hann verður öryrki og missir starfsgetu. Sjálfstæður atvinnurekandi þarf þess vegna að gæta þess að lífeyrissparnaður sé af rauntekjum (greidd laun og arður) og þarf þá að leggja fyrir a.m.k. 12%-16% af þeim til að öðlast sambærileg réttindi og launafólk.

Sjálfstætt starfandi atvinnurekandi með hærri rauntekjur en reiknuð laun hefur nokkuð val um með hvaða hætti hann leggur fyrir til eftirlaunaáranna.

- Hann getur í fyrsta lagi greitt af rauntekjum í lífeyrissjóð með því að nýta sér heimildir til greiðslu mótframlags (hækkað mótframlag launagreiðanda) eða með því að greiða sér hærri laun en reiknað endurgjald.

- Í öðru lagi getur hann lagt fyrir af ráðstöfunartekjum eftir skatta en það getur borgað sig af skattalegum ástæðum (sjá fyrir neðan).

- Í þriðja lagi getur hann varið hluta af hagnaði til að fjárfesta í eigin rekstri (í stað þess að greiða sér út arð) og greitt sér þá hærri arð síðar eða fengið sparnaðinn tilbaka með sölu á rekstrinum.

Rétt er að hafa í huga að tryggingagjald er greitt af mótframlagi launagreiðenda í lífeyrissjóð eða til viðbótarlífeyrissparnaðar. Tryggingagjaldið er því kostnaður fyrir sjálfstæða atvinnurekendur sem þarf að taka með í útreikninga á hagkvæmni lífeyrissparnaðar. Á staðgreiðsluárinu 2013 er tryggingagjaldshlutfallið samtals 7,69%.

Sjálfstæðum atvinnurekendum er heimilt að spara allt að 2% í viðbótarlífeyrissparnað og færa til frádráttar á persónulegu skattframtali. Hægt er að láta reksturinn greiða mótframlag og er það frádráttarbær kostnaður. Það fer hins eftir því í hvaða formi reksturinn er hvort það borgar sig fyrir þá að láta reksturinn greiða mótframlag til lífeyrissparnaðar eða ekki.

-

Ef reksturinn er á eigin kennitölu getur verið skynsamlegt að greiða mótframlag og lækka þannig hagnað af rekstrinum. Með því móti er greiðslu tekjuskatts frestað þar til viðbótarlífeyrissparnaðurinn er greiddur út.

-

Ef sjálfstæður rekstur er hins vegar í formi einkahlutafélags getur verið skattalega óhagkvæmt að einkahlutafélagið greiði mótframlag til lífeyrissparnaðar þar sem greiddur er tekjuskattur þegar sparnaðurinn verður tekinn út. Einstaklingar, sem eiga einkahlutafélög, greiða lægri skatta af hagnaði til eigenda (20% tekjuskattur og 20% fjármagnstekjuskattur af arðgreiðslum, samtals 36%) en einstaklingar greiða í tekjuskatt (37,32%-46,22 af tekjum að frádregnum persónuafslætti árið 2013).

Til viðbótar við tekjuskatt af reiknuðum launum og fjármagnstekjuskatti af arði er sjálfstæðum atvinnurekendum skylt að telja sér til tekna laun sem nema 50% af heimilum úthlutuðum arði, ef heimil arðsúthlutun (uppsafnaður hagnaður) er samtals 20% af skattalegum bókfærðu eigin fé, og skattleggja í miðþrepi staðgreiðslu (40,22% árið 2013). Þannig ákvarðaðar tekjur mynda hvorki stofn til tryggingagjalds né lífeyrissjóðsiðgjalds og teljast ekki til frádráttarbærs rekstrarkostnaðar hjá greiðanda. Þessi viðbótarskattlagning, sem var samþykkt á Alþingi 2011, minnkar bilið á milli tekjuskatts launþega og sjálfstæðra atvinnurekenda.

Það er matsatriði fyrir sjálfstæða atvinnurekendur í formi einkahlutafélags hvort það borgar sig að greiða mótframlag til lífeyrissparnaðar. Skattalega er hagkvæmar að taka sparnaðinn út með arðgreiðslum en önnur atriði sem hafa áhrif á þessa ákvörðun eru tryggingagjald, uppsafnaður lífeyrissparnaður og væntanlegur tekjuskattur við úttekt og svo þarf að hafa í huga að ekki er greiddur fjármagnstekjuskattur af vaxtatekjum lífeyrissparnaðar á söfnunartíma.

Sjálfstæðir atvinnurekendur bera ábyrgð á að hafa lífeyrismálin sín í lagi. Hér koma helstu ráðleggingar til þeirra.

- Borgaðu lágmarksiðgjald í lífeyrissjóð sem nemur 12% af reiknuðum launum.

- Miðaðu eftirlaunasparnað við rauntekjur (greidd laun að viðbættum arði) og leggðu fyrir a.m.k. 12%-16% af rauntekjum. Best er að setja sér markmið um eftirlaun og reikna út hvað þarf að leggja fyrir til að ná settu marki.

- Það borgar sig alltaf að greiða 6% af launum (8% eftir 1.1.2015) sem iðgjald launþega. Fáðu ráðleggingu hjá endurskoðanda eða sérfræðingi í skattamálum um hvort það borgar sig að láta einkahlutafélag greiða mótframlag til viðbótarlífeyrissparnaðar.

- Ef rauntekjur eru hærri en reiknuð laun skaltu gæta þess að kaupa þér viðbótartryggingar til að verja þig fyrir tekjumissi vegna örorku og starfsorkumissis. Farðu yfir hvernig þú ert tryggður vegna örorku og skoðaðu hvort þú þurfir meiri tryggingar.

- Kannaðu hvaða maka- og barnalífeyri aðstandendur þínir fá greiddan frá þeim lífeyrissjóðum sem þú hefur greitt í ef þú fellur frá. Kauptu líftryggingu ef þú telur að maka- og barnalífeyrir dugi ekki.

- Greiddu lífeyrisiðgjöld mánaðarlega. Ef þú hefur óreglulegar tekjur skaltu greiða föst iðgjöld mánaðarlega og leiðrétta iðgjöldin a.m.k. einu sinni til tvisvar á ári.

Það er stundum sagt að það sé gott að vera eigin herra, að vera með eigin rekstur og láta engan segja sér fyrir verkum. Vafalaust er það kostur en því fylgir líka ábyrgð og oft á tíðum áhyggjur af verkefnastöðu og fjárhagslegri afkomu. Einnig fylgir sjálfstæð ábyrgð á að skipuleggja eftirlaunasparnað og gera ráðstafanir til að verja sig og fjölskylduna fyrir áföllum vegna örorku eða fráfalls. Eins og alltaf, allt hefur sína kosti og galla og þegar upp er staðið er hver sinnar gæfu smiður.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.