Er verðtrygging óhagstæð fyrir lántakendur?

Hver er munurinn á verðtryggðum og óverðtryggðum lánum?

Nokkur umræða hefur verið um verðtryggingu í þjóðfélaginu undanfarið m.a. vegna útgáfu skýrslu sérstakrar nefndar á vegum stjórnvalda vorið 2011 um leiðir til að afnema eða minnka vægi verðtryggingar. Umræðan er skiljanleg, ekki síst vegna þess að verðbólga hefur verið mjög mikil á undanförnum árum. Árin 2006 til 2010 hækkaði vísitala neysluverðs um 47% eða að meðaltali um 8% á ári. Lántakendur finna eðlilega fyrir þessum hækkunum, sérstaklega þeir sem hafa ekki fengið sambærilegar launahækkanir (á tímabilinu hækkaði launavísitala um 35%) eða lækkað í launum.

Margir af þeim sem hafa tekið þátt í umræðunni halda því fram að verðtrygging sé óhagstæð fyrir lántaka og hvetja til þess að hún verði aflögð. Í mikilli verðbólgu er eðlilegt að menn dragi þessa ályktun. Það gleymist hins vegar oft að óverðtryggð lán eru yfirleitt með breytilegum vöxtum sem breytast í samræmi við verðbólgu. Í raun má segja að breytilegu vextirnir séu samsettir úr tveimur hlutum sem eru verðbólguálag og svo hin raunverulega renta af láninu. Verðbólga hefur því einnig áhrif á óverðtryggð lán og ef verðtryggðir vextir eru bornir saman við óverðtryggða yfir langt tímabil sést að verðtryggð lán hafa ekki verið óhagstæðari kostur fyrir lántaka.

(Smelltu á mynd til að stækka)

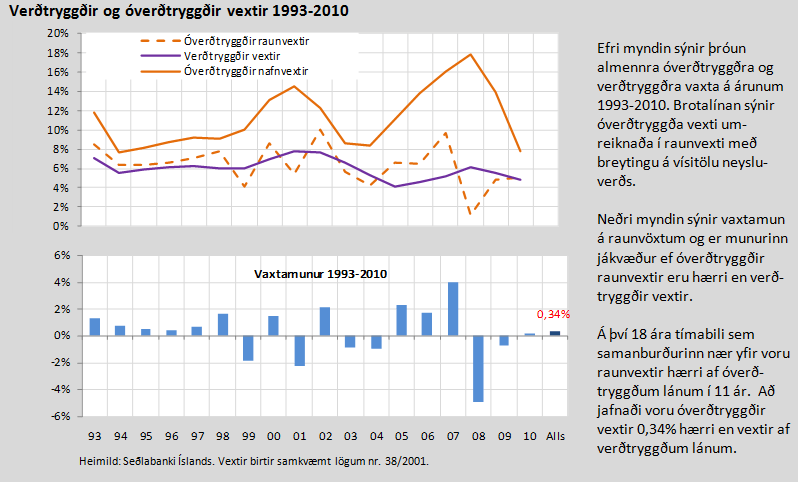

Samanburðurinn leiðir í ljós að munur á verðtryggðum og óverðtryggðum vöxtum getur verið á báða vegu og það er alls ekki sjálfgefið að óverðtryggðir vextir séu betri kostur fyrir skuldara. Á árunum 1993-2010 voru óverðtryggðir vextir að jafnaði 0,34% hærri á ári en verðtryggðir og það munar um það fyrir skuldara. Sem dæmi má nefna að hafi verðtryggt og óverðtryggt lán verið með sama höfuðstól allt tímabilið hækkaði óverðtryggða lánið um rúm 6% umfram það verðtryggða vegna vaxtamunarins.

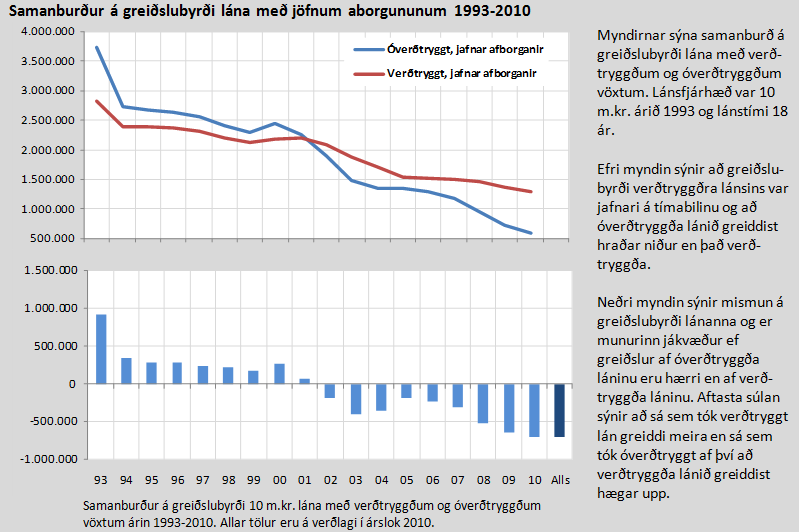

Greiðslubyrði af verðtryggðum og óverðtryggðum lánum er hins vegar ólík en almennt má segja að greiðslubyrði verðtryggðra lána sé jafnari en af óverðtryggðum lánum.

- Verðtryggð lán hækka með breytingu á viðmiðunarvísitölu. Verðbætur bætast við höfuðstól og koma til greiðslu á lánstíma lánsins. Við útreikning á einstökum greiðslum hækkar hver afborgun í takt við verðbólgu en vextir reiknast af verðbættum höfuðstól.

- Við útreikning á greiðslum óverðtryggðra lána er öllum áföllnum vöxtum bætt við næstu afborgun og því er greiðslubyrðin hærri framan af lánstímanum. Þessi aðferð getur leitt til þess að einstakar greiðslur í verðbólgu geta orðið mjög háar, sem geta komið sér mjög illa fyrir lántakann, þar sem hann þarf hugsanlega að taka óhagstæð skammtímalán til að standa undir afborgunum fyrstu árin.

Kosturinn við verðtryggð lán í samanburði við óverðtryggð er að greiðslubyrði er jafnari þar sem verðbótum er dreift yfir lánstímann. Ókosturinn er hins vegar sá að eftirstöðvar hækka með verðbólgu sem leiðir til þess að heildargreiðslur geta orðið hærri en af óverðtryggðum lánum. Annar ókostur er að lántaka finnst stundum að verðtryggð lán lækki ekki þrátt fyrir greiðslur.

(Smelltu á mynd til að stækka)

Sá sem getur valið hvort hann tekur verðtryggt eða óverðtryggt lán þarf að skoða málið vel og hafa eftirtalin atriði til hliðsjónar.

- Vertu viðbúin/n mismun á þróun launa og verðlags/breytilegra vaxta með því að gæta að því skuldsetja þig ekki of mikið. Ágæt viðmiðun er að greiðslubyrði lána verði aldrei hærri en 15%-20% af heildartekjum fyrir skatta, sjá nánar í grein um verðbólgu og brostnar forsendur.

- Reiknaðu greiðslubyrði lánanna miðað við mismunandi forsendur um verðbólgu og breytilega vexti. Þú verður að ráða við að greiða af láninu ef aðstæður þróast á annan hátt en þú reiknar með.

- Kynntu þér skilmála um breytilega vexti af óverðtryggða láninu. Hversu oft breytast vextirnir? Hvernig hafa þeir þróast í samanburði við verðbólgu í fortíð? Hvernig eru þeir í samanburði við verðbólgu í dag?

- Veldu verðtryggt lán ef þú vilt leggja áherslu á jafna greiðslubyrði. Veldur óverðtryggt lán ef þú vilt greiða lánið hratt niður og ræður við þyngri greiðslubyrði á fyrri hluta lánstímabilsins.

- Ráðstafaðu langtímalánum til að kaupa eignir á móti skuldum.

Umræða um verðtryggða og óverðtryggða vexti á árunum 2010 og 2011 hefur markast mikið af þeirri staðreynd að árin 2008 og 2009 voru verðtryggðir vextir óhagstæðari en óverðtryggðir. Sagan segir hins vegar að yfir lengra tímabil eru raunvextir svipaðir. Það kemur ekki á óvart því eigendur fjármagnsins, sem eru aðallega sparifjáreigendur og lífeyrissjóðir, vilja fá jafn verðmætar krónur tilbaka með sanngjörnum vöxtum. Verðbólguálag breytilegra vaxta mun því á löngum tíma fylgja þróun verðlags.

Það er æskilegt að lántakendur hafi val um verðtryggða og óverðtryggða vexti. Þeir sem vilja ekki dreifa verðbólguálagi á lánstíma og þola miklar breytingar á greiðslubyrði velja óverðtryggð lán. Þeir sem vilja leggja áherslu á jafna greiðslubyrði velja hins vegar verðtryggð lán.

Það er verðbólgan en ekki verðtryggingin sem er hinn raunverulegi bölvaldur fyrir skuldara, bæði þá sem skulda verðtryggð lán og óverðtryggð. Verðbólga er vond og það á að vera forgangsverkefni stjórnvalda að halda henni í skefjum.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.