Hverju breyta lög um neytendalán fyrir lántakendur?

Hvað þurfa lántakar að skoða áður en þeir taka lán til langs tíma?

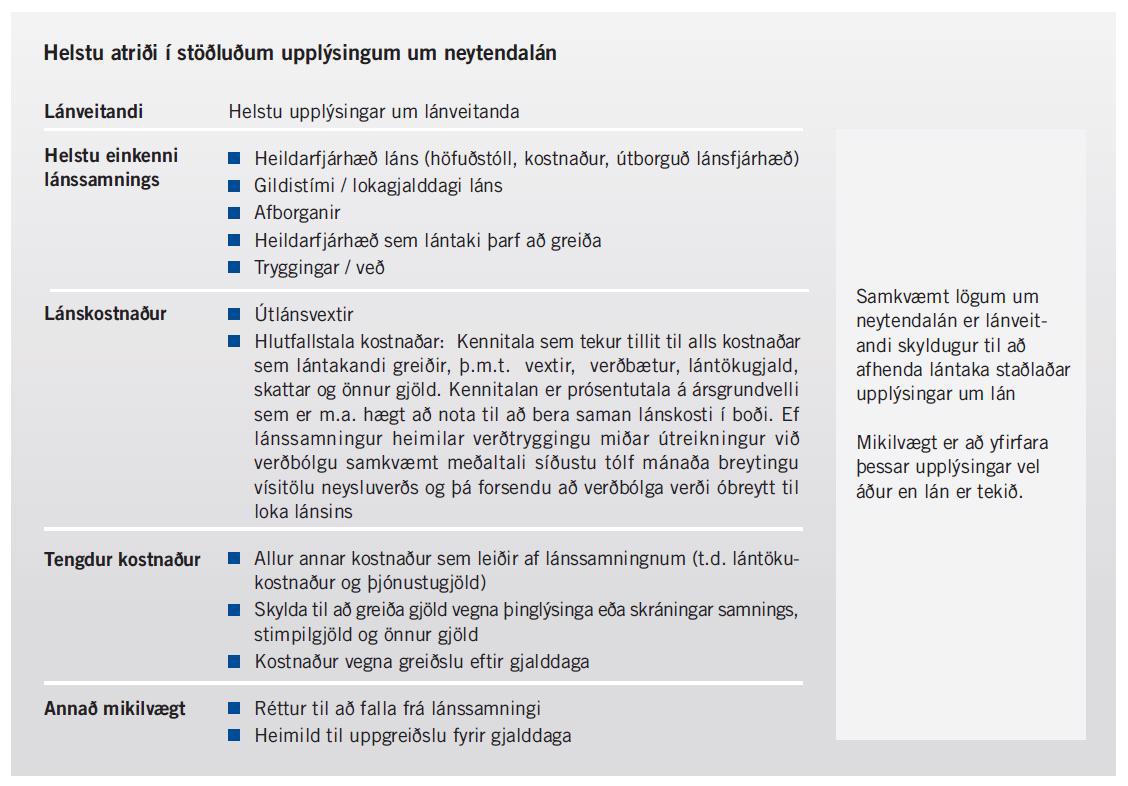

Þann 1. nóvember 2013 tóku gildi ný lög um neytendalán. Samkvæmt lögunum eru það lán sem neytendur taka hjá einhverjum sem hefur atvinnu af því að lána, t.d. langtímalán frá lífeyrissjóðum. Tilgangur laganna er að draga úr líkum á að lántaki lendi í greiðsluvandræðum og vanskilum. Það er gert m.a. með því að skylda lánveitanda til að framkvæma lánshæfis- og greiðslumat áður en lán er veitt og að veita ítarlegar upplýsingar fyrirfram um lánið. Aukin fagmennska og upplýsingaskylda í lánaviðskiptum eru fagnaðarefni. Samkvæmt lögum um neytendalán ber lánveitendum að afhenda væntanlegum lántaka staðlaðar upplýsingar um mögulegt lán áður en lántaki tekur ákvörðun, sjá töflu. Lánveitandi þarf einnig að afhenda áætlun með dæmi um þróun höfuðstóls og greiðslubyrði. Ef lánið er verðtryggt þarf lánveitandi að reikna lánið m.v. meðalverðbólgu sl. 10 ára.

Þær upplýsingar sem lánveitendur leggja fram hjálpa lántakanum að taka ákvörðun. Sérstaklega er gagnlegt að fá sambærilegar upplýsingar frá öllum lánveitendum en þannig er auðveldara að bera saman lán sem standa til boða. Lántakar hafa síðan 14 daga til að hætta við lántöku frá þeim degi sem lánssamningur er gerður eða þeim degi sem þeim berast skilmálarnir, ef sá dagur er seinna. Í lögum um neytendalán eru ýmis fleiri atriði sem skipta máli fyrir lántakendur en um lögin og helstu atriði þeirra má m.a. lesa í ítarlegri grein á heimasíðu Neytendastofu. Færa má rök fyrir því að lán til lengri tíma þurfi meiri skoðun og undirbúning en neyslulán til skamms tíma. Langtímalán eru yfirleitt með hærri lánsfjárhæð og svo eru meiri líkur á að forsendur breytist á löngum tíma en stuttum. Þeir sem taka lán til langs tíma þurfa að reikna með að forsendur geti breyst, t.d. þróun verðlags, launa og útgjalda. Það er ekki nóg að reikna greiðsluáætlun eingöngu m.v. sögulega verðbólgu, eins og farið er fram á í lögum um neytendalán, því slík áætlun skilar tölum á seinni hluta lánstímans á allt öðru verðlagi en í dag. Greiðsluáætlun til langs tíma verður að taka tillit til launaþróunar til þess að hægt sé að áætla raungreiðslubyrði eða hlutfall greiðslna af ráðstöfunartekjum. Lántakendur til langs tíma geta nú yfirleitt valið á milli bæði verðtryggðra lána og óverðtryggðra með breytilegum vöxtum. Það mikill kostur að lántakar hafi val því greiðslubyrði verðtryggðra og óverðtryggðra lána er ólík. Verðtryggð lán hækka með breytingu á viðmiðunarvísitölu. Verðbætur bætast við höfuðstól og koma til greiðslu á lánstíma lánsins. Við útreikning á einstökum greiðslum hækkar hver afborgun í takt við verðbólgu en vextir reiknast af verðbættum höfuðstól. Við útreikning á greiðslum óverðtryggðra lána er áföllnum vöxtum bætt við næstu afborgun og því er greiðslubyrðin hærri framan af lánstímanum og lánið greiðist hraðar niður.

Fyrir neðan eru nokkrar ráðleggingar til þeirra sem hyggjast taka lán til langs tíma.

- Stefndu að því að vera skuldlaus þegar þú ferð á eftirlaun. Stilltu lánstímann þannig að lán verði í síðasta lagi uppgreitt þegar þú áætlar að hætta að vinna.

- Reiknaðu greiðsluáætlun m.v. mismunandi forsendur um þróun verðlags og launa. Byrjaðu á að gera greiðsluáætlun m.v. enga verðbólgu en þannig fæst niðurstaða miðað við núverandi verðlag og laun.

- Reiknaðu hámarkslán út frá launum, sköttum, neyslu og nauðsynlegum sparnaði. Gerðu ráð fyrir áföllum og breyttum forsendum um laun, framfærslukostnað og vexti. Það getur þú t.d. gert með því að taka lægra lán en þú getur greitt af miðað við núverandi forsendur.

- Veldu óverðtryggt lán ef þú vilt greiða lánið hratt niður, þolir háa greiðslubyrði og sveiflur í greiðslum, t.d. ef breytilegir vextir hækka vegna verðbólguskots. Ef þú þolir ekki miklar sveiflur á greiðslubyrði skaltu velja verðtryggt lán.

- Farðu vel yfir kostnað við uppgreiðslu láns og/eða skilmálabreytingar.

Lán geta aukið lífsgæði með því að hjálpa lántökum að ráðast í fjárfestingar sem nýtast strax, t.d. ef keypt er fasteign. Að taka lán er ákvörðun sem þarf að vanda vel. Sá sem tekur lán lofar að endurgreiða það samkvæmt skilmálum lánsins og er því ekki að fullu frjáls. Hann eða hún verður að greiða af láninu hvernig sem árar. Ef lántaki getur ekki endurgreitt samkvæmt skilmálum láns getur það haft alvarlegar afleiðingar fyrir hann, jafnvel eignamissi og gjaldþrot. Enginn vill lenda í slíkum aðstæðum.